결론: 1. 거래처의 신용정보 및 국세청 휴·폐업조회 ( https://www.hometax.go.kr/ '조회/발급' /'사업자상태' )등을 통한 거래처의 영 업유무와 장기간 회수되지 않고 있는 사유 등을 면밀히 검토 2.

선급금 원장 및 매출내역과의 대사 등을 통해 선급금의 실재성 및 자산성을 검토 3. 선급금, 미지급금 등의 계정에 영업활동이 아닌 투자활동(유형자산 구입) 성격의 자산 및 부채가 존재할 수 있으므로 영업활동으로 인한 현금흐름이 왜곡되지 않도록 현금흐름의 구체적사유 검토 4.

유형자산을 취득하기 위하여 지출한 선급금의 경우 비유동자산으로 분류하여야 함.(유동/비유동 분류) 3.

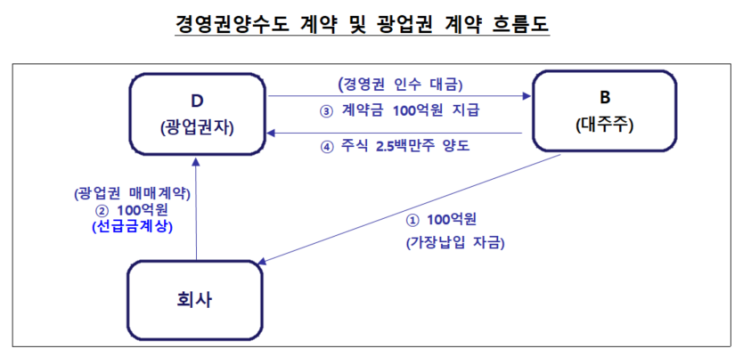

매출채권 대손충당금 관련 지적사항 [회사 지적사항] o 회사는 ① 거래처가 폐업을 하거나 장기간 회수실적이 없는 매출채권과 ② 폐업 거래처 보유부동산의 경매처분 등 손상사건이 발생하여 회수가 불확실한 선급금에 대한 대손충당금을 과소계상함 [감사인 지적사항] o 감사인은 매출채권의 비중이 지...

원문 링크 : 기타자산(선급금,선급비용) 감리지적사례

![[수출입 운송조건] INCOTERMS 2020(인코텀즈)](https://mblogthumb-phinf.pstatic.net/MjAyNDA2MjRfMTEw/MDAxNzE5MTYxMzkyMTky.JueJJwhLcIcxZyBthKIFztLQ7sjo5yQpxgA7zVqfZCsg._hOhx_NY2hF4VXpEgGkfeICDhAm_nyZgbzmY0H6Z8rYg.PNG/image.png?type=w2)

![[법인세] 퇴직급여충당금(DB) 손금불산입 세무조정, 이유 및 예시](https://blogimgs.pstatic.net/nblog/mylog/post/og_default_image_160610.png)