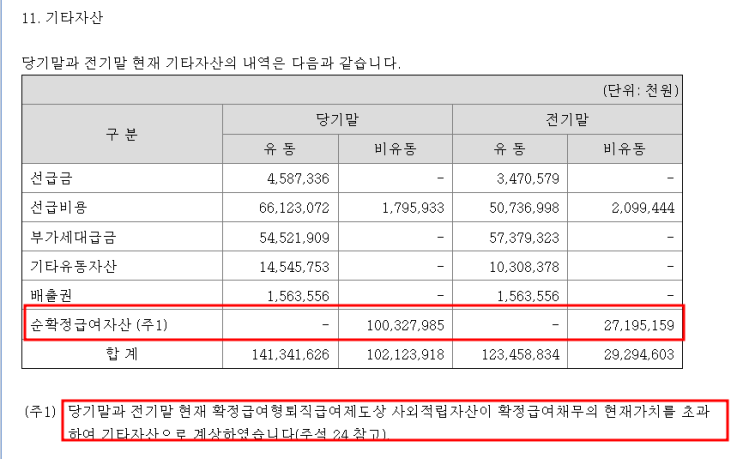

결론: ㅁ 확정급여제도에 초과적립액이 있는 경우, 순확정급여자산으로 인식(표시)함(제1019호 문단 63) 이하 관련 질의회신 및 기준서 K-IFRS 회계기준원 신속처리질의 2018.02 확정급여제도의 초과적립액이 있는 경우 재무상태표 표시 관련 회계기준 K-IFRS 제1019호 문단 63,64,65 색인어 종업원급여,순확정급여 자산의 표시 본문 질의 확정급여제도의 초과적립액이 있는 경우, 확정급여채무에서 사외적립자산을 차감한 순액으로 표시하는지, 아니면 초과적립액만큼 순확정급여자산으로 표시하는지? 회신 ㅁ 확정급여제도에 초과적립액이 있는 경우, 순확정급여자산으로 인식(표시)함(제1019호 문단 63) 관련 회계기준 K-IFRS 제1019호 ‘종업원급여’ 63 재무상태표에 순확정급여부채(자산)를 인식한다. 64 확정급여제도에 초과적립액이 있는 경우 순확정급여자산은 다음 (1)과 (2) 중 작은 금액으로 측정한다. (1) 확정급여제도의 초과적립액 (2) 문단 83에서 규정한 할인율을 ...