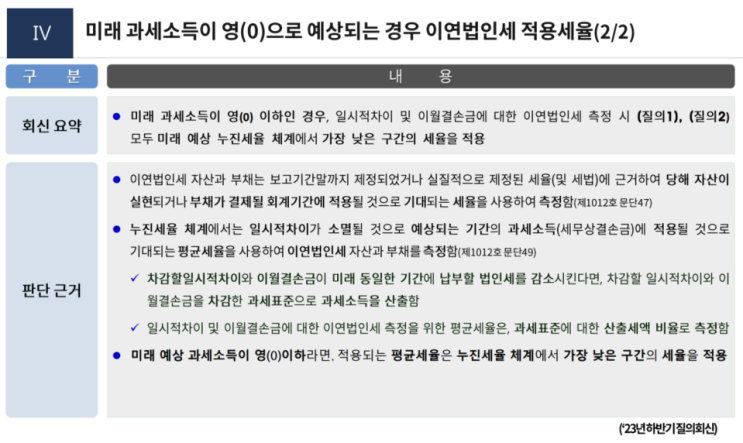

결론 • 미래 과세소득(차감할 일시적차이와 이월결손금을 차감한 과세표준)이 영(0) 이하인 경우, 일시적차이 및 이월결손금에 대한 이연법인세 측정 시 미래 예상 누진세율 체계에서 가장 낮은 구간의 세율(법인세율)을 적용 - 일시적차이 및 이월결손금에 대한 이연법인세 측정을 위한 평균세율은, 과세표준에 대한 산출세액 비율로 측정함 금융감독원에서 이연법인세 적용세율과 관련된 질의회신이 발표 되었습니다. 중요한 것은 두가지 인데요 법인세 기준서에서 말하는 과세소득이 각사업연도소득 or 과세표준 인지?

누진세율 체계에서 평균세율을 어떻게 측정 하는지? 입니다.

특히 중요한것은 1번의 과세소득인데요. 그동안은 대부분의 회사가 이연법인세 측정시 각사업연도소득에 적용되는 세율을 적용하거나, 편의상 21%를 적용했었을 겁니다.

하지만, 금감원 질의회신에 따르면 세법상 법인세 세율은 과세표준에 곱하게 되니 과세표준에 적용되는 세율을 곱하라는 내용이 골자 입니다. 해당 질의 회신으로 인해 이월결손금이...