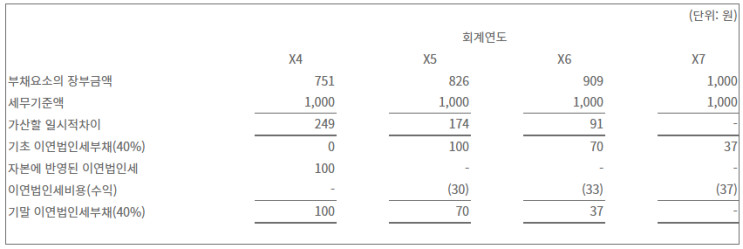

이하 기준서 예시 사례 4 - 복합금융상품 X4년 12월 31일에 X8년 1월 1일 액면 상환조건으로 1,000원의 무이자 전환사채를 발행하였다. 기업회계기준서 제1032호에 따르면, 금융상품의 부채요소는 부채로, 자본요소는 자본으로 분류한다.

기업은 최초장부금액으로 751원을 부채요소로, 249원을 자본요소로 분류한다. 후속적으로 부채요소의 기초 장부금액에 연간이자율 10%를 적용한 할인액을 이자비용으로 인식한다.

과세당국은 전환사채 부채요소의 할인액에 대한 공제를 인정하지 않는다. 세율은 40%이다.

부채요소와 관련된 일시적차이와 그에 따른 이연법인세부채 및 이연법인세 비용과 수익은 다음과 같다. 이 기준서 문단 23에서 설명한 바와 같이 X4년 12월 31일에 기업은 전환사채 자본요소의 최초 장부금액을 조정하는 방식으로 이연법인세부채를 인식한다.

따라서 당일에 인식된 금액은 다음과 같다. 참고 글) 1012 법인세_이연법인세자산 인식 관련 회계처리 오류_감리지적사례(이연법인세자...

원문 링크 : 1012 법인세_복합금융상품

![[2022년 세법개정안]법인세 최고세율 25%→22%… 과표 사실상 '2단계'로 축소](https://blogimgs.pstatic.net/nblog/mylog/post/og_default_image_160610.png)