결론: 지배기업의 지배주주 (개인 또는 기업)가 보유하고 있는 지분은 연결범위를 판단할 때에 고려되지 않는다. 이하 한공회 IFRS 적용실무 해설 연결범위판단_기업의 지배주주에 대한 지분고려 우리나라 기업 대부분둘의 지배구조를 보면 개인지 배주주를 중심으로 그룹의 지배구조가 형성되는 경우 가 많다.

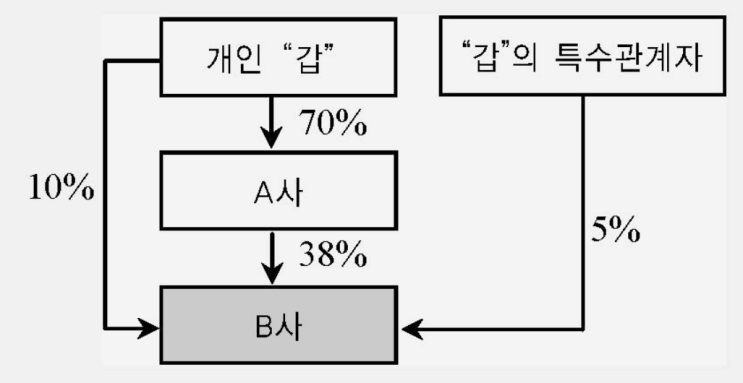

사궤를 통하여 연결범위 관단시 개인주주가 보유하고 있는 지분을 어떻게 고려할 지 살펴보도록 하자. B사는 상장기업이며, B사의 지배구조 는 상기와 같다.

A사 및 다른 주주사이에 의결권위임 및 이사회임면권에 대한 특별한 약정은 존재하지 않는다. B사의 과거 3개년 간의 주주총회 참석을 보면, 개인 "갑" 및 A사가 항상참석하여 왔다.

A사의 경영진은 주주인 "갑" 및 "갑의 특수관계자" 지분은 A사의 우호지분이므로 B사의 주주총회에서 A사가 50% 이상의 의결권을 확보하는 것이 가능하다고 판단하고 있다. 또한, 개인주주 "갑"이 A사의 의견에 반대하지 않았기 때문에 A사가 원하는 이사회구...

![[전화영어] bring it up : 말을 꺼내다](https://mblogthumb-phinf.pstatic.net/MjAyMzExMTJfMjA4/MDAxNjk5Nzk1ODA1ODcy.AE9oeHHg4vW5FNLNnyE2pu6UQbkauwhgcvCJisEvoAkg.O7kiUbDJyJ2vJgBnH9eWs8j_G5MpSISROiI0zkvFCY8g.PNG.sunrise0804/image.png?type=w2)