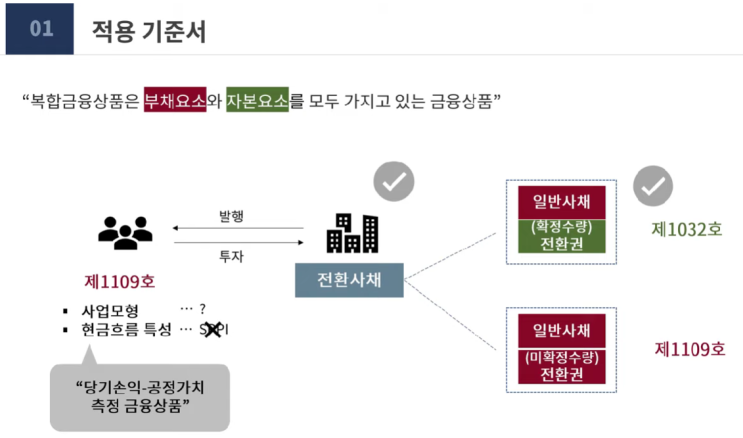

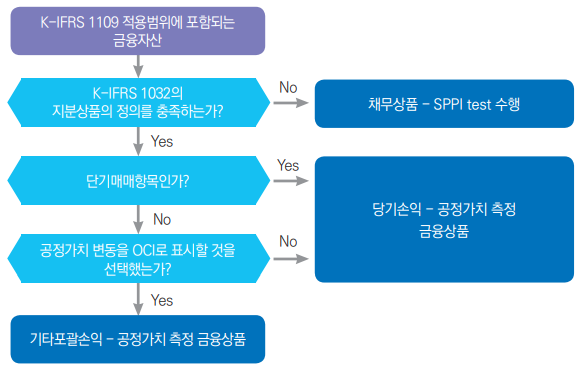

K-IFRS 1109 ‘금융상품’ - 지분상품 회계처리 K-IFRS 1109에서는 원칙적으로 지분상품은 공정가치로 평가하고 공정가치의 변동을 당기손익 으로 표시하여야 한다. 다만 특정 조건을 충족하는 경우 공정가치의 변동을 기타포괄손익으로 표시 할 수 있도록 허용(FVOCI 선택권)하고 있다. 1.

Overview 지분상품의 공정가치 변동을 기타포괄손익으로 표시하고자 할 때에는 다음 Flowchart에 따라 판단한다. 2. K-IFRS 1032에 따른 지분상품 FVOCI 선택권은 지분상품에만 적용되며, K-IFRS 1109 BC5.21에서 ‘지분상품’이라는 용어는 발행자 입장에서 부채와 자본의 분류를 다루는 K-IFRS 1032의 정의를 따른다고 명확하게 언급 하고 있다.

따라서 금융상품의 투자자는 해당 상품이 발행자 입장에서 지분상품의 정의를 충족하는 지를 판단해야 한다. K-IFRS 1032는 지분상품의 정의를 충족하지 않는 일부 상품도 지분상품으로 표시할 수 있는 예외를 두고 ...

![[오늘의특징주] 시멘트 업종 : 전월 초 결정된 시멘트 가격 인상이 현실화되며 주가 반응 중 / 에탄올 관련주 (2022.09.01)_유안타증권](https://blogimgs.pstatic.net/nblog/mylog/post/og_default_image_160610.png)

![[스타트업 용어] 계약서_태그 얼롱 권리(tag along rights)](https://mblogthumb-phinf.pstatic.net/MjAyMzAzMzBfOTgg/MDAxNjgwMTY2MTA4ODE5.RKCz28xVRFthnJ4hxZW9QTvkLUkAF1whwblZbb-4z5Eg.umvsoFFF8JKclNXOdEHRTxyfCmJ3u9EHZtpLJ_KZJT8g.PNG.sunrise0804/image.png?type=w2)

![[Excel] 셀서식으로 원하는 방식으로 날짜 형식 표시하기(연/월/일/요일)](https://mblogthumb-phinf.pstatic.net/MjAyMzA0MjFfMjQz/MDAxNjgyMDYxNjU1MTcx.VEGvPp5M1JVGQnv1VXhDvxgxeUoywn0-Ko7q1V-U5LMg.oYxAkIHn-ZEHaG7pyPxQCEKO28acfzXUp6z03vtWdogg.PNG.sunrise0804/image.png?type=w2)