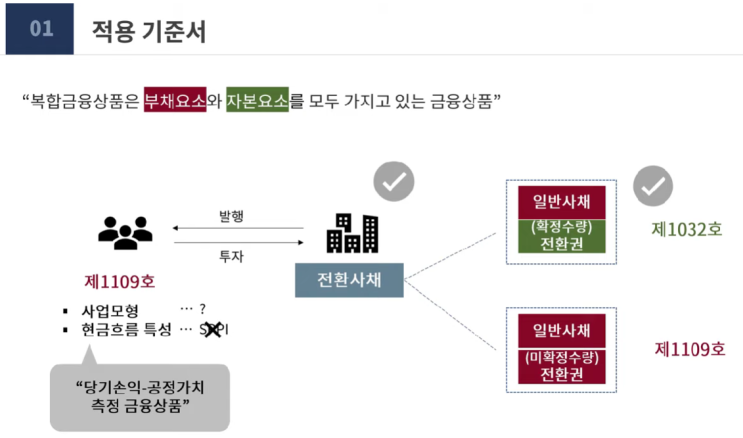

복합 금융상품 : 형식적으로는 하나의 금융상품 이나 실질적으로는 둘 이상의 금융상품을 복합하여 만든 것. 특히 금융상품 내에 부채요소와 자본 요소가 모두 있는 경우로서, 대표적으로 전환사채와 신주인수권부사채가 있음.

만약 해당 전환사채에서 보유자가 발행자의 보통주로 전환할 수 있는 주식 수량이 확정되어 있지 않다면 전환권은 부채로 분류 될 것이며 이는 주계약인 사채에 파생상품이 내재되어 있는 복합계약 이므로 기준서 1109의 내재 파생상품의 따라 회계처리함. 참고) 전환사채의 투자자 회계처리는 기준서 1109호 에서 금융자산은 기업의 사업모형과 금융상품의 현금흐름특성에 따라 분류 및 측정 되나 전환권의 전환 특성으로 인하여 금융상품에 현금흐름 특성이 원금과 이자 만으로 이루어져 있지 않을 것이므로 사업모형과는 관계없이 당기손익 공정가치 측정 금융상품(FV-PL)으로 분류됩니다.

따라서 공정가치로 후속측정 될 것입니다 지분상품은 자산에서 부채를 차감한 후의 잔여지분을 나타내기 때문에 ...

![[2022년 세법개정안]법인세 최고세율 25%→22%… 과표 사실상 '2단계'로 축소](https://blogimgs.pstatic.net/nblog/mylog/post/og_default_image_160610.png)

![[DCF] 베타 계산시 유사회사 선정방법 예시](https://mblogthumb-phinf.pstatic.net/MjAyMzAyMDlfMTI4/MDAxNjc1ODc3Mzc3Nzg4.mgcqZmZaR0GWhDxlTYQH1PzNQorjmwse3MoQlep1_vQg.6H2DPdvMX6oVvflgLWzPNdwrcQdMXcaue1VLBtRLWzIg.PNG.sunrise0804/image.png?type=w2)