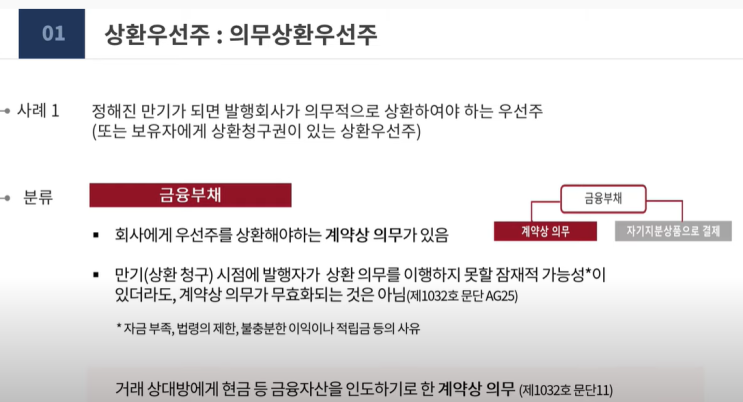

결론: 상환의무 있는 부분은 금융부채 상환의무 없는 부분은 자본 확정배당금 추가 배당(+a) 누적적 우선주 금융부채 자본 비누적적 우선주 자본 자본 K -IFRS 제1032호 ‘금융상품 : 표시’ 에 따르면, 금융상품의 발행자는 계약의 실질과 금융부채 및 지분상품의 정의에 따라 최초 인식시점에 금융상품이나 금융상품의 구성요소를 금융부채 또는 지분상품으로 분류하도록 하고 있다. 발행자가 현금을 인도하여야하는 의무를 회피할 수 있는 무조건적인 권리의 보유여부와 계약이 자산에서 부채를 차감한 후의 발행자의 순자산에 대한 잔여지분이라는 실질적인 증거가 있는지 여부에 따라 금융상품을 금융부채와 자본으로 분류하는것 이 K -IFRS 상 금융부채와 지분상품의 일반적인 원칙이다 11.

영구이자지급 우선주 (성격) 상환의무가 없는 우선주로서 누적적 우선주 이고, 주당 10원의 확정배당금을 지급하여야 함. 또는 추가적인 배당금 지급이 선언될 수 있으며 이러한 배당금은 다른 종류의 주식에 도 균등하게 ...

![[제조업] SRM(Supplier Relationship Management)(feat. SCM과이 차이점)](https://mblogthumb-phinf.pstatic.net/MjAyMzA0MjZfODgg/MDAxNjgyNDY4NDk4OTQz.M63q3VKEJ5P__wRez0UvxNwriAFlDTor64EQtJGGndQg.OybDc2W8tRvmpDX4KxLRPmJL5wIAgxN6Et0glVPknw8g.PNG.sunrise0804/image.png?type=w2)

![[환경] BAU(Business As Usual:배출전망치)의 뜻,예시](https://mblogthumb-phinf.pstatic.net/MjAyNDA1MjBfMTAz/MDAxNzE2MTgxMzY4MTc3.6SoqY8ZG-BRQLTL69MJScIPX5Q9a7AIiVFPpqdj6TSsg.PCH0flhLldFeXdqgOfexi_BrZfhBJp3T4u59c-VBrnsg.PNG/image.png?type=w2)