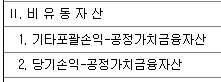

재무상태표 본문에 금융상품을 아래와 같이 각 범주별로 표시해야 하는지에 대해 알아보겠습니다. 먼저, 기준서상에는 아래와 같이 기술되어 있습니다. 1107 - 금융상품: 공시 금융자산과 금융부채의 범주 8 기업회계기준서 제1109호에서 정의하는 다음의 각 범주별 장부금액을 재무상태표나 주석에 공시한다. (1) 당기손익-공정가치 측정 금융자산은 다음과 같이 구분하여 별도로 각각 표시한다.

(가) 기업회계기준서 제1109호 문단 6.7.1에 따라 최초 인식시점이나 후속적으로 당기손익-공정가치 측정 항목으로 지정한 금융자산 (나) 기업회계기준서 제1109호 문단 3.3.5의 선택권에 따라 당기손익-공정가치로 측정하는 금융자산 (다) 기업회계기준서 제1032호 문단 33A의 선택권에 따라 당기손익-공정가치로 측정하는 금융자산 (라) 기업회계기준서 제1109호에 따라 의무적으로 당기손익-공정가치로 측정하는 금융자산 (2)~(4) [국제회계기준위원회에서 삭제함] (5) 당기손익-공정가치 측정 금...

![[Excel] 엑셀에서 특정 전표번호 조건으로 원하는 전표만 추출하는 방법](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMDdfMjIz/MDAxNzM4ODY4MzA2MjIx.-eKAN5dSFk2lXKJOLGUF2dO__IC8K8j2ljXQlnrVlq0g.bRwXW7j3o9itdCsQVOXa6BDax7VPXCqo6aV1gvfttV4g.PNG/image.png?type=w2)