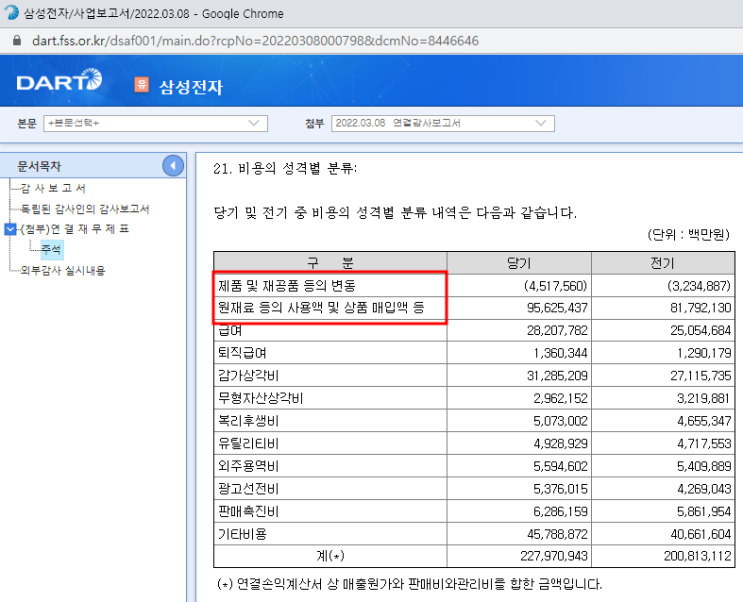

[비용의 성격별 분류] 주석 비용의 성격별 분류 공시할때 고민될수 있는 부분은재고자산의 변동을 어떻게 표현하느냐임. 방법은 2가지가 있으며 결국 원재료의 매입액 or 사용액을 비용화 하는 가정의 차이일뿐임.

회사별 사례.) 1. 원재료 사용액이 전부 비용화되었다는 가정(삼성전자, 현대자동차, 기아, 하이닉스) 구 분 당기 제품 및 재공품 등의 변동 (400) 원재료 등의 사용액 및 상품 매입액 등 600 급여 300 감가상각비 400 합계 900 >>합계는 매출원가+판매관리비와 일치 2.

원재료 매입액이 전부 비용화되었다는 가정(롯데케미칼) 구분 당기 재고자산의 변동(원재료, 재공품, 제품) (800) 재고자산의 매입액 1,000 급여 300 감가상각비 400 합계 900 >>합계는 매출원가+판매관리비와 일치 관련회계기준 1002 - 재고자산 공시 39 일부 기업은 당기에 비용으로 인식하는 재고자산원가 대신에 다른 금액을 공시하는 손익계산서 양식을 채택하고 있다. 이러한 손익계산서 ...