기말에 회사는 퇴직급여를 회계처리 할때 계리보고서에 따라 회계처리 합니다. 상장사의 경우 분반기 검토시에도 계리평가보고서를 받아서 회계처리 하는경우도 있지만, 대부분의 회사는 기중에 계리평가보고서를 별도로 받지 않고, 전기말의 계리평가보고서에 기재된 예상치대로 당기손익 처리하는 경우가 대부분 입니다.

아래 케이스에서는 기중 발생할 수 있는 퇴직급여 회계처리상 발생할수 있는 여러 상황을 살펴보겠습니다. 1. 사외적립자산에서 재측정요소가 발생하는 상황 그런데 가끔 사외적립자산에서만 기타포괄손익인 재측정요소가 있는 회사가 있습니다.

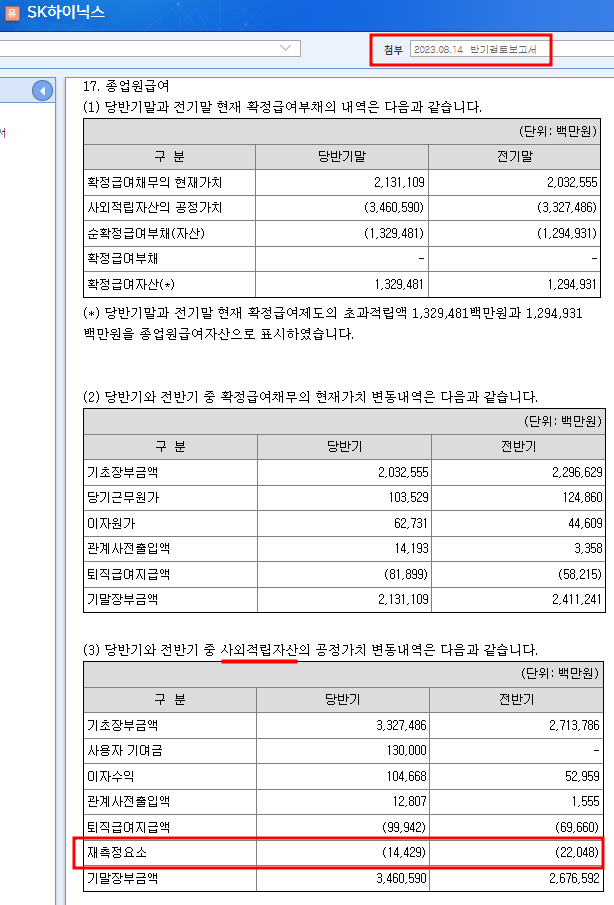

아래 타사 사례를 보면서 설명해보겠습니다. 1) SK 하이닉스_23.2Q 검토보고서 감사인: 삼정회계법인 -> 사외적립자산에서만 재측정요소 발생 이러한 경우는 기초에 예측한 사외적입자산의 수익과 실제 수익의 차이가 발생하는 경우에 재측정요소로 기록하게 됩니다. 실제수익은 사외적립자산이 예치되어 있는 은행이나 증권사에 조회하면 되니 쉽게 알 수 있습니다. 2. ...

원문 링크 : 1019 종업원급여_기중 퇴직급여 관련 회계처리