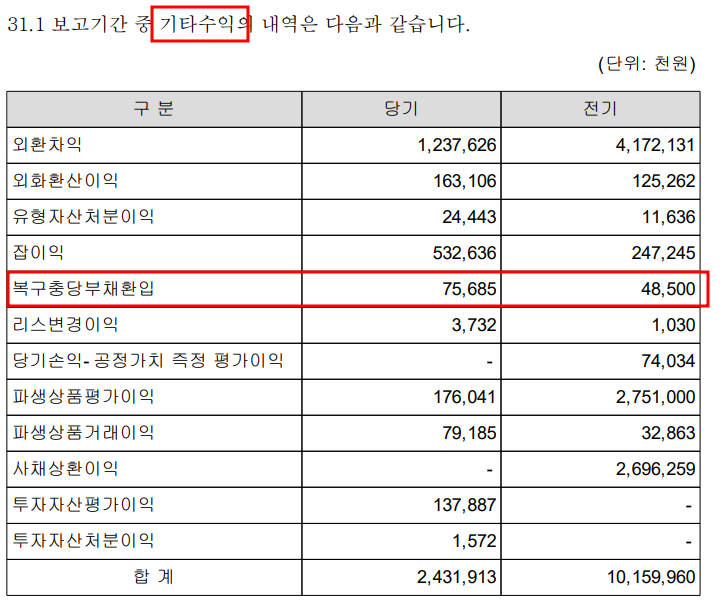

결론: 복구충당부채 전입액(환입액)이 영업손익인지 영업외손익인지는 자산의 사용 목적에 따라 달라집니다. 1. 기업의 영업활동에 직접적으로 사용되는 자산의 복구충당부채 전입액(환입액)은 영업손익에 포함됩니다.

(영업활동에 사용된 자산 → 영업손익.) 2. 영업활동과 무관한 자산의 복구충당부채 전입액(환입액)은 영업외손익에 포함됩니다.

(영업활동 외 자산(예: 투자부동산) → 영업외손익) 최초 복구충당부채 설정 이후 할인액상각으로 인한 증가분은 금융비용으로 처리한다. 그러나 재측정으로 인한 전입액과 환입액은 상황별로 다를수 있습니다.

먼저 영업손익과 영업외손익의 구분은 아래와 같습니다. <영업손익과 영업외손익의 구분> 1) 영업손익: 기업이 주된 영업활동과 관련된 수익과 비용에서 발생하는 손익.

여기에는 매출, 매출원가, 판매비, 관리비 등이 포함됩니다. 2) 영업외손익: 기업의 주된 영업활동 이외의 활동에서 발생한 손익. 예시로는 이자수익/이자비용, 외환차손익, 투자자산처분손익 등 이...

![[EXCEL]피벗테이블 오류-피벗 테이블 필드 이름이 잘못되었습니다....](https://mblogthumb-phinf.pstatic.net/MjAyMjA5MjZfMjk3/MDAxNjY0MTc4Njk3Mjgz.OioChGOK7v75-o7cBbtL65AOgD-_E-jxZiEYSBezrmMg.hUzAJkPhGR4fXpJyJG7qAeLW_W01Jt5H_V-AT3GOm64g.PNG.sunrise0804/image.png?type=w2)