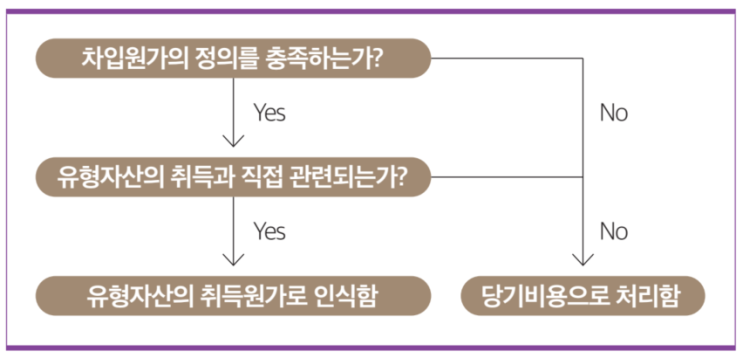

결론: 1. 유효이자율 산정에 반영하지 않은 조기상환수수료는 자본화할 차입원가에 해당하지 않는다.

>>당기비용처리 2. 미인출수수료는 적격자산 원가의 일부로 자본화할 차입원가에 해당하지 않는다.

결론적으로 질의의 조기상환수수료는 차입원가의 정의를 충족할 수도 있으나, 유형자산의 취득과 직접 관련되지 않는다면 당기비용으 로 처리하여야 하며, 미인출수수료는 차입원가의 정의를 충족하지 않으므로 추가적인 검토 없이 당기비용으로 회계처 리한다. 관련질의회신 KIFRS 회계기준원 2018.12 [2018-I-KQA022] 차입금 조기상환수수료와 미인출수수료의 차입원가 자본화 여부 KIFRS 회계기준원 2018.12 [2018-I-KQA022] 차입금 조기상환수수료와 미인출수수료의 차입원가 자본화 여부 배경 및 질의 1 회사(부동산 건설 사업의 시행사)는 주거단지 개발사업의 공사대금을 프로젝트 파이낸싱(Project Financing) 차입금(이하 ‘PF 차입금’)으로 조달하였으나, 기한이익 상...

![[WORD]목차 이용하기_목차 자동 업데이트](https://mblogthumb-phinf.pstatic.net/MjAyMjEyMThfMjUz/MDAxNjcxMzcxMjcyNDUz.5NxiMjr6ZLUDGA-kHNo-l4hZvY14KwY4Nr_wCY72ptsg.YpW6kKBQJtvk1o6npOInVGc0T8wsQaW8sUprFTXH0t0g.PNG.sunrise0804/image.png?type=w2)