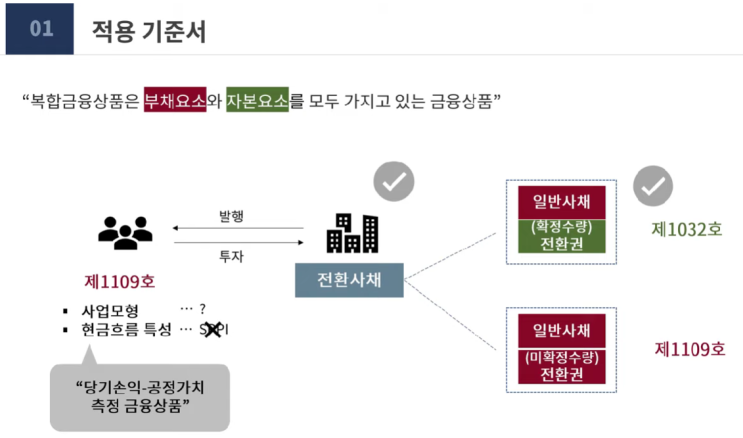

결론) 구분 K-IFRS K-GAAP 영구채 분류 자본가능 부채 근거 - 계약상 상환 의무가 없으면 자본(지분상품)으로 분류 - 콜옵션, 스텝업 조항이 있어도 상환 의무가 없으면 자본 분류 가능 - 이자지급액은 이익잉여금 처분으로 회계처리 - 자본 정의(주주 납입자본)에 부합하지 않기 때문 국내 기업들은 영구채(Perpetual Bonds)를 발행할 때 대부분 “콜옵션(조기상환권)”을 부여하여, 5년 뒤에 발행자가 원할 경우 조기상환할 수 있게 하는 구조로 설계합니다. 그래서, 실제로는 5년 만기 회사채처럼, 기업이 5년 뒤에 콜옵션을 행사해 상환하는 것이 관례처럼 자리잡았습니다.

이로 인해 영구채가 사실상 5년 만기 회사채와 유사하게 인식되고, 투자자와 시장에서는 "영구채가 회사채와 다를 바 없다"는 지적이 많습니다. 그러나 K-IFRS에서는 이러한 신종자본증권을 자본으로 회계처리 합니다.

IASB 기준서 및 공개초안의 분류 원칙 IASB(국제회계기준위원회)는 이러한 실무 관행에도...

![[Excel] 엑셀 텍스트형식의 날짜(Ex.2023.01.31 or 2023/01/31)를 날짜 서식으로 변경방법](https://mblogthumb-phinf.pstatic.net/MjAyMzA4MzFfMTMz/MDAxNjkzNDExODg3NzIz.O1g0pm_ZTKW4N0UNTQT37517t95m0POnRmZHmJM4Uwcg.Ho45ptHFJEQQo45sBxviO1GHeTzNaakYfUGxjJqYyAsg.PNG.sunrise0804/image.png?type=w2)