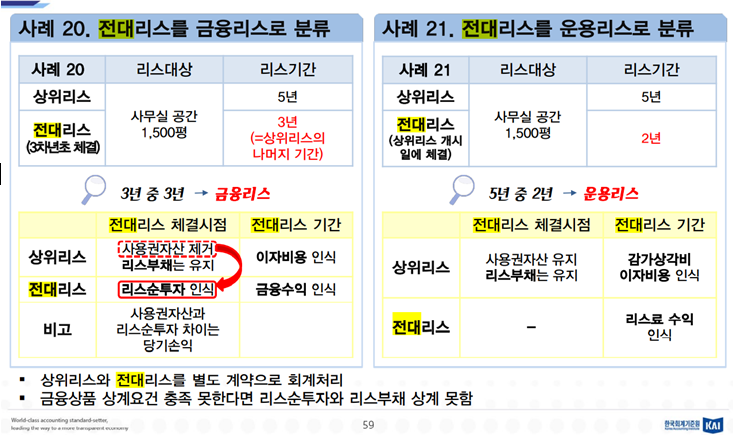

결론: 전대리스를 금융리스인지 운용리스인지 판단할때는 상위리스에서 생기는 사용권자산을 기준으로함(예: 상위리스의 잔여리스기간 대비 전대리스기간) 이하 회계기준원 교육자료) 1116 리스 전대리스 B58 전대리스를 분류할 때, 중간리스제공자는 다음과 같은 방법으로 전대리스를 금융리스 아니면 운용리스로 분류한다. (1)상위리스가 리스이용자인 기업이 문단 6을 적용하여 회계처리하는 단기리스인 경우에, 그 전대리스는 운용리스로 분류한다. (2)그 밖의 경우에는 기초자산(예: 리스 대상인 유형자산)이 아니라 상위리스에서 생기는 사용권자산에 따라 전대리스를 분류한다. BC232 IFRS 16에서는 중간리스제공자에게 리스이용자 및 리스제공자의 회계처리 요구사항을 적용하여 상위리스와 전대리스를 두 개의 별도 계약으로 회계처리하도록 요구한다.

일반적으로 각 계약이 개별적으로 협상되고 상위리스의 상대방이 전대리스의 상대방과 다르므로, IASB는 이 접근법이 적절하다고 결론 내렸다. 따라서 중간리스제공...

원문 링크 : 1116 리스_ 전대리스 회계처리

](https://blogimgs.pstatic.net/nblog/mylog/post/og_default_image_160610.png)

![[Outlook] Office 아웃룩 이메일 부재중 자동 회신메일 설정 방법](https://mblogthumb-phinf.pstatic.net/MjAyMjA3MDNfMjMz/MDAxNjU2ODU4NjA0NzY2.2Wuln0heV4fVDqmNnOmou-0GkeWUzzm1Vidmf8ukdPIg.kSGY3JpCqsWuV8J6MIfm7H-x7HslUBZoS8GTb-FPewEg.PNG.sunrise0804/image.png?type=w2)

![[Outlook] 아웃룩 캘린더에 구글 캘린더 추가해서 통합하기](https://mblogthumb-phinf.pstatic.net/MjAyNTA2MTdfMTg2/MDAxNzUwMDkzNTk2MjE3.JVhkskVKfRWs1DW2a5Wm2IK0XtjRNB73LupnhGvtOMsg.somk6rOMsDkFlrRJ11wFJ-xQSRMHe49Y4fqBtR_r23Ug.PNG/image.png?type=w2)

![[WORD]목차 이용하기_제목&본문 서식 설정하기](https://mblogthumb-phinf.pstatic.net/MjAyMjEyMThfMjA4/MDAxNjcxMzY3MTYwNTg0.9422iAcG8owaIUIMcfthYHYYLmix23k_NtKmQT2AQ-Qg.9XU-_5CF3GYtg_C20r2ZC5NF03yvLjl0sWF6jR3yFBYg.PNG.sunrise0804/image.png?type=w2)