결론: 당기순손실인경우 희석주당이익이 기본주당이익보다 손실을 감소시킨다면 희석주당이익은 기본주당이익과같다(반희석효과 제거) 반희석효과를 고려할때는 전체가 아닌 각 잠재적보통주를 개별적으로 고려한다. 희석효과가 가장 큰 잠재적보통주부터 순차적으로 고려( ‘증분주식 1주당 이익’이 가장 작은 희석성 잠재적보통주 먼저 고려) (옵션과 주식매입권은 계산식에서 분자에 영향을 미치지 않으므로 일반적으로 가장 먼저 고려됨) 이하 기준서 1033 - 주당이익 희석주당이익 41 잠재적보통주는 보통주로 전환된다고 가정할 경우 주당계속영업이익을 감소시키거나 주당계속영업손실을 증가시킬 수 있는 경우에만 희석성 잠재적보통주로 취급한다. 43 잠재적보통주가 보통주로 전환된다고 가정할 경우 주당계속영업이익을 증가시키거나 주당계속영업손실을 감소시킬 수 있는 경우에는 반희석성 잠재적보통주가 된다.

희석주당이익을 계산할 때 반희석성 잠재적보통주는 전환, 행사 또는 기타의 발행이 이루어지지 않는다고 가정한다. 44 ...

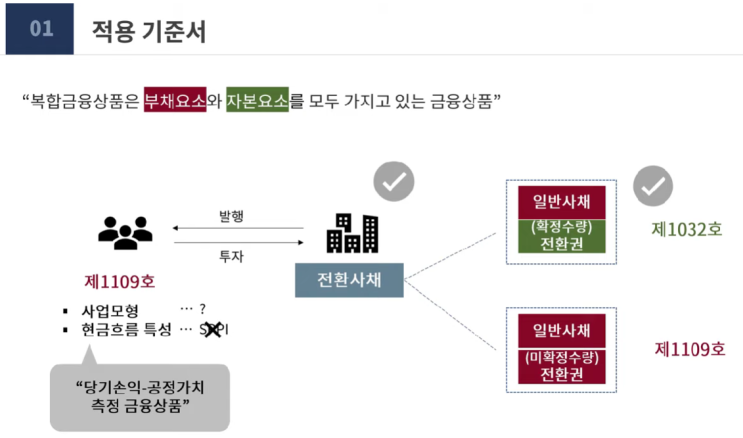

원문 링크 : 1033 주당이익_희석주당이익_반희석효과

![[Excel] 엑셀파일 암호설정 및 해제 방법](https://mblogthumb-phinf.pstatic.net/MjAyMzA1MThfMTE4/MDAxNjg0NDE1OTMzOTY1.1JQfe4_LSWh_33roSqvtVzkShx7GyqmmGhuwwiCTtJkg.R-GjijgYtnkVBnJDQR_ivFgTow8Rtp4mwGVoXsiY00Ag.PNG.sunrise0804/image.png?type=w2)