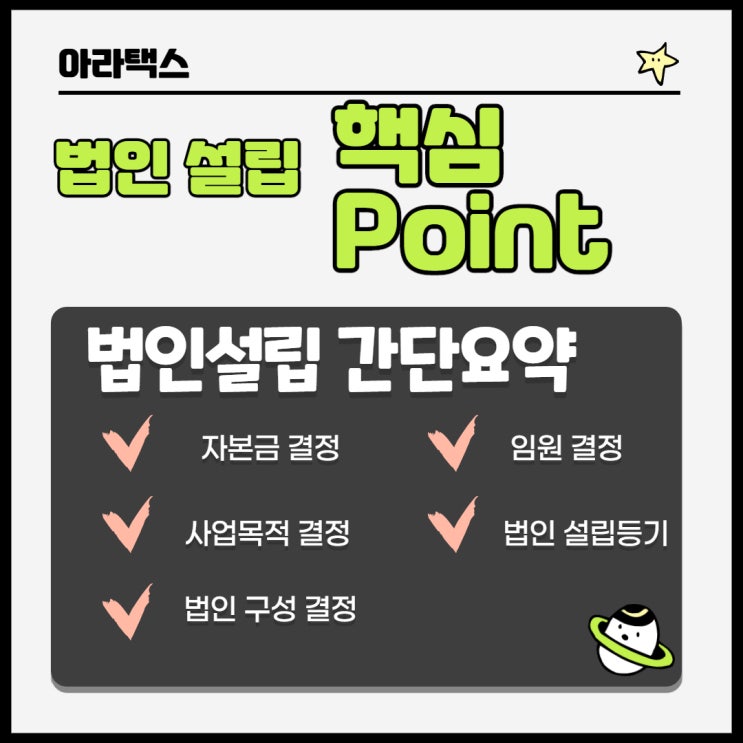

안녕하세요. 아라택스입니다.

사업자가 과세되는 재화, 용역을 양도할 때 부가가치세 ( 통상 거래금액의 10% ) 가 과세됩니다. 판매자는 10%의 세금을 내고 적격증빙을 갖춘 매입자는 사업과 관련된 재화, 용역은 10% 공제를 받을 수 있습니다.

부동산 및 인테리어 설비는 거래금액이 크기 때문에 매입자에게 부가가치세 부담 금액이 커질 수 밖에 없습니다. 매입자가 조기환급 신청을 하더라도 환급시기까지 자금문제가 발생하기 때문에, 사업의 전부를 이전하는 경우 사업의 포괄양수도 방식을 택하는 것이 유리합니다.

재화 및 용역의 공급가액이 큰 부동산임대업의 경우 사업의 포괄 양수도가 자금부담 문제를 크게 줄일 수 있습니다. 사업의 포괄양수도는 다음의 요건을 갖춰야 합니다.

일반적인 사업의 포괄양수도는 다음과 같습니다. 사업의 포괄양수도 계약서는 사업의 양수자가 사업의 양수인과 동일한 사업자등록을 할 것을 요건으로 명시해두는 것이 좋습니다.

사업의 포괄양도시 미수금과 미지급금을 또는 해당사업과...

원문 링크 : 사업의 양도 ( 사업의 포괄 양도 양수 )