안녕하세요~ 세금 지키는 호위무사 정무사입니다. 과거에는 양도소득세 다주택 중과에 대한 상담이 주였으나, 올해부터 1세대1주택 비과세 보유기간 기산일 규정이 시행되면서 최근 1세대1주택비과세 문의가 많네요.

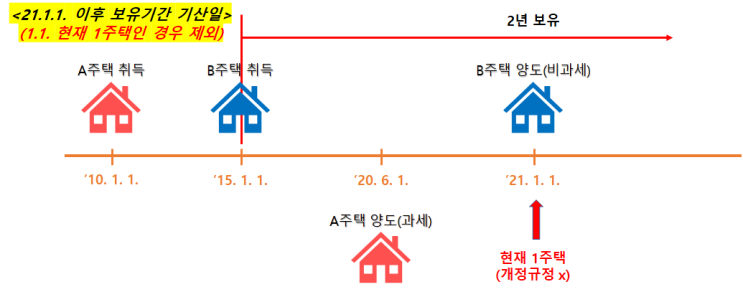

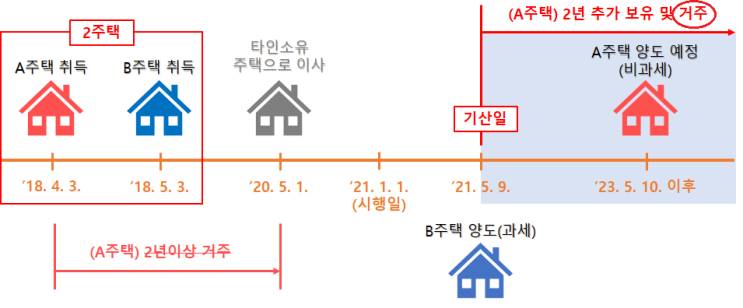

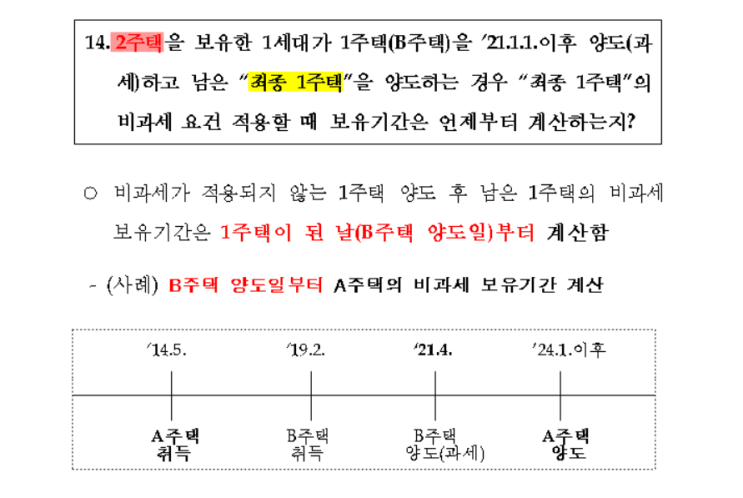

오늘은 문의가 특히 많은 부분이면서 정확히 알면 절세가 가능한 부분에 대해 설명드리고자 합니다. 직전주택 양도 후 최종1주택 추가 2년 보유 시 비과세 소득세법시행령 제154조(개정 전) ⑤ 제1항에 따른 보유기간의 계산은 법 제95조제4항에 따른다.

다만, 2주택 이상(제155조, 제155조의2 및 제156조의2에 따라 일시적으로 2주택에 해당하는 경우 해당 2주택은 제외하되, 2주택 이상을 보유한 1세대가 1주택 외의 주택을 모두 양도한 후 신규주택을 취득하여 일시적 2주택이 된 경우는 제외하지 않는다)을 보유한 1세대가 1주택 외의 주택을 모두 양도한 경우에는 양도 후 1주택을 보유하게 된 날부터 보유기간을 기산한다. <개정 2019. 2. 12.> 부 칙 <대통령령 제29...

#

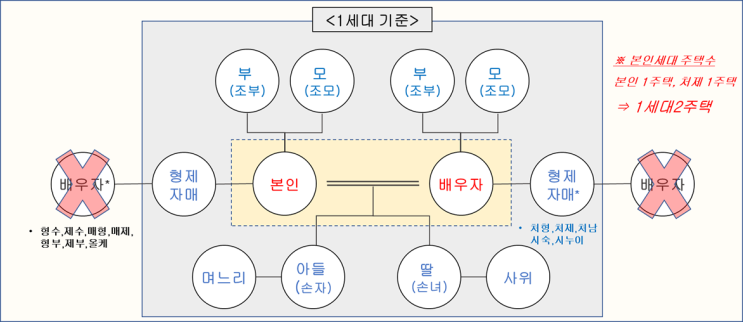

1세대1주택

#

기산일

#

보유기간

#

비과세

#

세금

#

양도소득세

#

절세

#

정무사