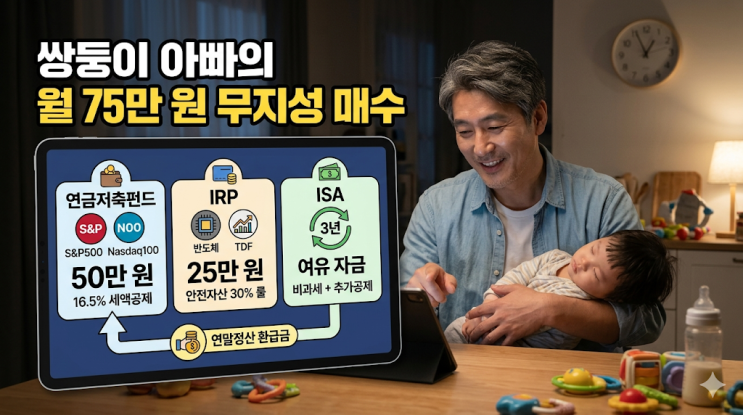

작업을 마친 뒤 쌍둥이 아빠가 고민한 주된 내용은 노후 자금 마련의 절실함이다. 우연히 본 10억 노후 자금 플랜은 부동산이나 코인 같은 허황된 이야기가 아니라 직장인도 할 수 있는 절세 삼총사인 연금저축펀드, IRP, ISA의 활용법이었다. 핵심은 환급금을 재투자해 복리 효과를 극대화하는 것인데, 1년에 연금저축펀드에 600만 원, 즉 매달 50만 원을 넣으면 무려 16.5%를 연말정산에서 환급받을 수 있다고 계산했다. 그 환급금을 소비하지 않고 다시 연금 계좌로 밀어 넣는 것이 노후 자금의 첫 단추를 끼우는 길이라고 느꼈다. 과거의 잘못된 소비 습관을 되돌아보며, 99만 원의 환급금을 가족 외식 등에 쓴 실수를 되새겼다.

구체 계획은 3개 계좌를 조합해 자동화하는 데 집중된다. 연금저축펀드에는 50만 원으로 미국 코어 자산에 올인하는 전략이 선택되었고, S&P500(60%)와 나스닥100(40%)의 비중으로 구성했다. IRP에는 25만 원을 투자해 안전자산 30% 의무 규정을 활용하는 한편, 70%는 반도체 관련주에 배치해 AI 슈퍼 사이클의 지속 가능성에 기대를 두었다. 안전자산 배분은 TDF 펀드로 처리하고, 나머지는 반도체 ETF에 집중했다. ISA 계좌는 3년 만기 무한 루프를 통해 비과세 혜택을 극대화하는 전략으로, 만기 자금을 연금 계좌로 이체하면 이체 금액의 10%, 최대 300만 원까지 추가 세액 공제가 가능해 다시 재투자하는 흐름을 만든다. 주로 TIGER 미국배당다우존스 같은 배당 중심 자산을 모으는 편이다. 이 모든 과정은 매달 급여가 들어오는 다음 날에 자동 이체로 실행되도록 설정해 두었고, 단기 변동성보다 안정적인 배당과 장기 성장에 초점을 맞추었다. 결국 목표는 자동화된 절세 루프를 통해 은퇴 시점을 앞당기고, 쌍둥이들의 미래 학비와 노후를 견고하게 다지는 것이다.

#

10억만들기

#

연금저축펀드

#

쌍둥이육아

#

세액공제

#

미국S

#

노후준비

#

나스닥100

#

ISA계좌

#

IRP

#

연말정산환급금

![[아들 훈육법] 딸이랑은 확실히 다르네요? 쌍둥이 아빠가 최민준 소장님 영상 보고 무릎 탁 친 사연 (feat. 행동 범위 측정)](https://mblogthumb-phinf.pstatic.net/MjAyNTEyMDJfMjAw/MDAxNzY0NjQ0Mjc0NTUx.kZI8WBj4gIyaZQ6cSiUAYC7WIx2DTrDY7YQ-A_UqQCQg.ptGVP4UVrDbVO0nVPtU1kPHIJXqnx-T_M6dEdqE5N7Yg.PNG/image.png?type=w2)

![[2026 운세] 말띠 부모님들 대박 난다고요? 자식복 터지는 진짜 이유와 주의점 (feat. 공대 아빠의 분석)](https://mblogthumb-phinf.pstatic.net/MjAyNTEyMDZfMjgz/MDAxNzY1MDI0MTQyNTIz.uoKX5KUq19k8FD1p2WEwOyKBq6IUoRS1ruSZF36G-SEg.zmut1c3FxQI9loX5_uNzTvEh76FNUIoVQI8gxj1dLWMg.PNG/image.png?type=w2)

![[아동장화] 비 오는 날이 기다려지는 아랑베베 캐릭터장화 | 3세 쌍둥이 아빠의 내돈내산 솔직후기 (사이즈 팁 포함)](https://mblogthumb-phinf.pstatic.net/MjAyNTEyMTVfMjY5/MDAxNzY1NzY5MDE5NjMw.Ji2HQRqAhA_eeGIAv0sEXQ0Utcj7y7zrjRSnKGyDbcQg.zg2sADfwbPEZl6GLASuodg5kNHqd2ShpUuZhgUa93ukg.JPEG/DSC04561.JPG?type=w2)

![[부모교육] 매일 아이에게 화내는 내가 싫다면? 부정적 생각 바꾸는 현실 육아법 7가지](https://mblogthumb-phinf.pstatic.net/MjAyNjAyMDVfOTcg/MDAxNzcwMjUwODE1NDE4.dC4GnUMzDs7yIWvcd7u6R6xMJLJ03U3FRG-FgDE17ZMg.Hp8WYYgpWnl8Jat_Irt7iv4DN2mfQxjX3DqTRcvnbNIg.PNG/image.png?type=w2)