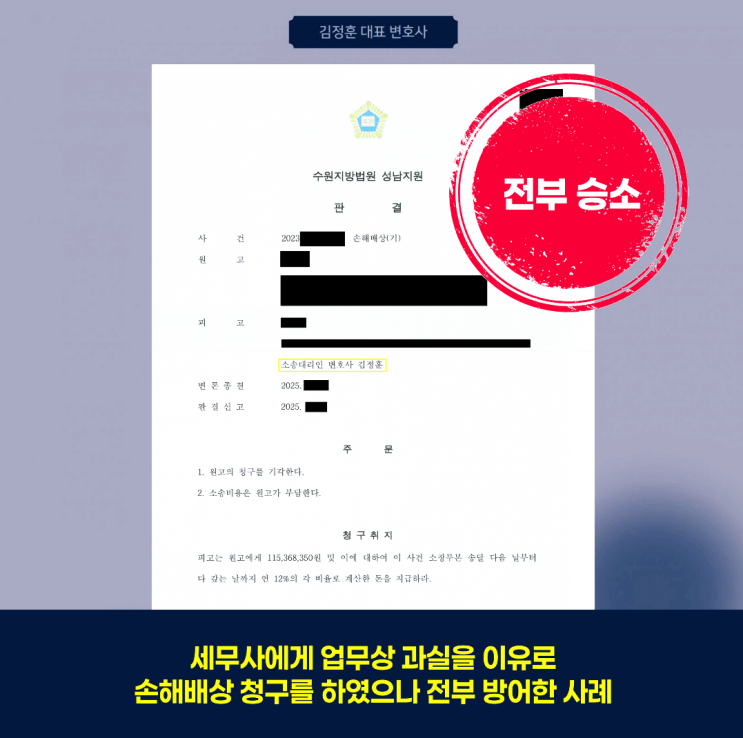

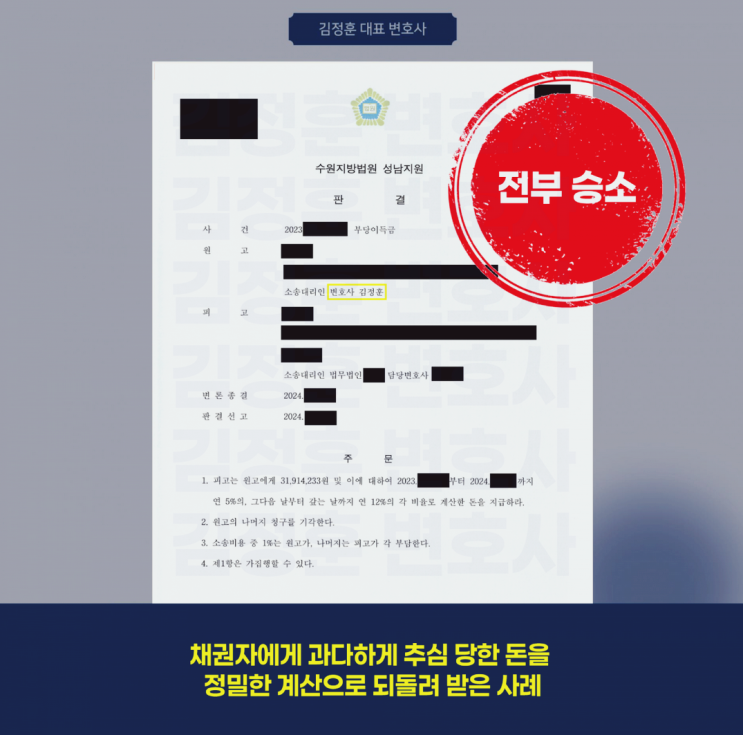

조세포탈 목적이 문제 된 불법행위 손해배상 사건, 전부 방어한 사례 전문직 종사자를 상대로 한 손해배상 청구 사건에서는, 단순한 결과 발생만으로 과실이 인정되기보다는 업무 위임의 범위와 실제 책임 귀속이 중요한 판단 요소로 작용했습니다. 특히 세무업무와 같이 의뢰인의 자료 제공과 결정이 전제되는 분야에서는, 손해 발생의 원인이 누구에게 있는지가 핵심 쟁점이 되는 경우가 많았습니다.

본 사건에서 원고는 세무사였던 피고를 상대로, 종합소득세 신고 지연과 세무처리상의 과실로 인해 세금 감면을 받지 못하고 가산세까지 부담하게 되었다며 약 1억 1천만 원 상당의 손해배상을 청구했습니다. 원고는 사업장 소재지 설정과 세금계산서 발급 방식이 피고의 조언에 따른 것이었다는 점을 강조하며 책임을 주장했습니다.

이에 대해 피고 측은, 해당 세무업무 위임계약 자체가 조세포탈을 전제로 한 것으로 민법 제103조에 따라 무효에 해당한다는 점을 중심으로 방어 논리를 전개했습니다. 실제 사업장이 수도권 과밀억...