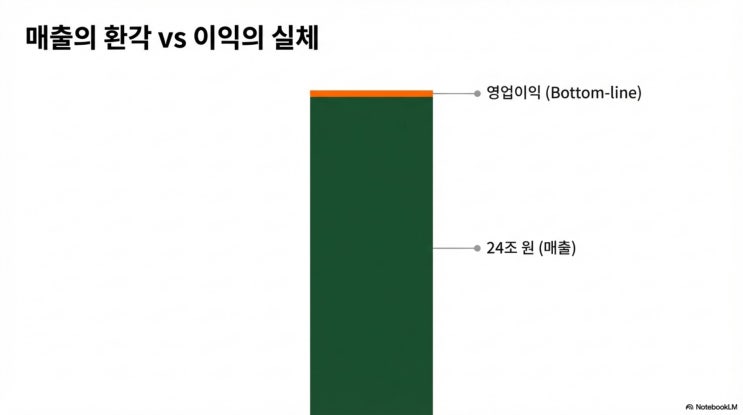

1. 24조 원이라는 매출의 환각에서 깨어나 영업이익의 실체를 직시해야 할 때다. 대중은 24조 원이라는 천문학적인 숫자에 취해 '원전 르네상스'를 외치고 있다.

하지만 냉정한 투자자라면 매출(Top-line)이 아닌 이익(Bottom-line)을 봐야 한다. 이번 체코 두코바니 프로젝트는 철저히 뜯어보면 '남는 게 별로 없는 장사'다.

프랑스 EDF와의 경쟁에서 승리한 결정적 요인은 가격 경쟁력(약 $3,717/kW)이었다. 이는 경쟁사의 절반 수준이다.

싸게 수주했다는 것은 그만큼 마진 룸(Margin Room)이 적다는 뜻이다. 여기에 체코 정부가 요구한 60% 현지화율과 웨스팅하우스와의 합의금까지 떼어주고 나면, 한수원과 팀 코리아가 실제로 손에 쥐는 순이익률은 한 자릿수 초반, 심하면 BEP(손익분기점) 수준에 머물 가능성이 농후하다. 2. 2009년 UAE 이후 16년의 공백은 우리를 '을'의 위치로 전락시켰다.

우리가 이토록 불리한 조건을 감수하고 계약서에 도장을 찍은 ...