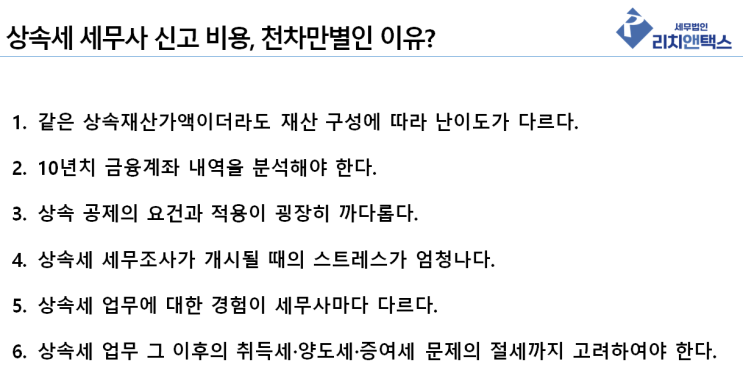

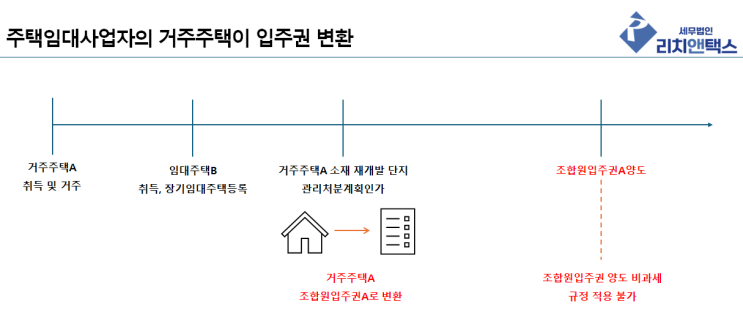

안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 오늘은 주택임대사업자 분들의 거주주택 비과세 특례인 말소주택 5년 양도기한 특례에서 말하는 '말소' 개념에 대해 다시 한 번 알아보도록 하겠습니다.

자진말소: '폐지 대상'과 '유지 대상' 구분하여야 한다. 상담을 하다보면 자진말소라는 단어 하나로 혼동하시는 분들을 종종 뵙습니다.

그 때 마다 저는 반문합니다. '어떤 유형을 자진말소 하실 건지 아직 말씀 안해주셨어요.'

이렇게 반문하는 이유는 말소 5년 기한 특례는 폐지유형의 주택임대사업자 유형만 해당되기 때문입니다. 자동말소: '폐지 대상' 유형의 의무임대기간이 지나면 자동 말소 된다.

폐지유형인 매입아파트 8년 장기 임대주택, 4년 단기임대주택의 경우 의무임대기간을 충족하고 나면 주택임대사업자등록이 자동으로 말소됩니다. 이렇게 폐지유형이 의무임대기간 충족 후 말소되는 것을 자동말소라고 표현합니다.

그 외에는 자동말소 되지 않습니다. 폐지 유형 대상이 자진말소 또는 자동말소...

![[상속세·증여세] 꼬마빌딩, 주택 등 국세청의 소급감정 사업. 기준시가로 신고하면 안심할 수 없다.](https://mblogthumb-phinf.pstatic.net/MjAyNDExMDVfMjM4/MDAxNzMwNzkxOTg0NjU4.trFr5Uu91TxdheTBF2Z7d3-6NjzDkqm4euzGmkjaaMkg.UJH2izwd06dtpmCuzAoE7pPHT2OotvSwoec977mWRkgg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_5_-001.png?type=w2)

![[상속세] 상속 전 채무 발생으로 상속세 절세, 사실일까?](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMTRfMTI2/MDAxNzM5NTA0NDA5NzMz.wFjaSxxkae_PRKNBWMPI1_iHUDAqxvOIq9c3IrXG2Y0g.ZXwY9htoQy6htBXYlMMuxppf4nA-bevaw0mc5RvKrkMg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_33_-001.png?type=w2)

![[대선 특집] 이준석 후보 세금 공약, 세무사가 총 정리 해드립니다.](https://mblogthumb-phinf.pstatic.net/MjAyNTA1MjFfMjQ2/MDAxNzQ3ODE5NjQ5OTc3.mXVXPnP4YpflfwlQ3JXGl0SfSYT3H-LPUDm3jnpdda4g.Wrmqr3XvKgY7wjZT37-VJ38A0lYVMsiJ1stcOArB3EYg.JPEG/KakaoTalk_20250521_182516380.jpg?type=w2)