안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 요즘엔 해외 근무 또는 해외 주재원 파견 등으로 비거주자 상태에서 혼인을 하게 되는 경우가 참 많은 것 같습니다.

그로인한 상담도 많아지는 추세인데요. 그런 의미에서 오늘은 비거주자가 혼인을 함으로써 1+1 주택이 된 경우 혼인 2주택 특례는 어떻게 적용되는지에 대해 알아보도록 하겠습니다.

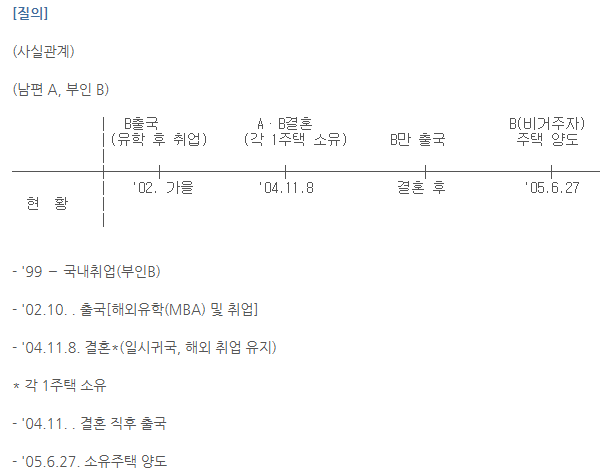

비거주자는 1세대 1주택 비과세 및 특례 적용 불가 소득세법 제121조 [ 비거주자에 대한 과세방법 ] ② 단서 다만, 제119조 제9호에 따른 국내원천 부동산등양도소득이 있는 비거주자로서 대통령령으로 정하는 비거주자에게 과세할 경우에 제89조 제1항 제3호ㆍ제4호 및 제95조 제2항 표 외의 부분 단서는 적용하지 아니한다. 비거주자가 국내 부동산을 양도하여 양도소득이 발생하는 경우 ① 1세대 1주택 비과세 및 특례가 불가하며 ② 1세대 1조합원입주권 비과세가 불가하고 ③ 1세대 1주택자의 장기보유특별공제 표2 적용이 불가합니다.

특히, 1세대...

원문 링크 : 비거주자의 혼인합가 2주택 특례 사례 정리

![[상속세] 10억 미만은 상속세 안나온다던데 신고 안해도 될까요?](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMTdfMTk4/MDAxNzI5MTUyNDEwMDQz.q4FeIcBAdjBI9yDM4I5p8C3t5z8X7Sw7V6lkWYI2Grwg._oS_St7oNCvEJdCGiTDpVAt-ofPkToE2VlocAMf_1O4g.PNG/%C1%A6%B8%F1%C0%BB_%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4_-001_%284%29.png?type=w2)