안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 주택임대사업자 분들 상담에서 자주 등장하는 질문 중 하나가 바로 "거주주택 비과세와 일시적 2주택 특례는 동시에 적용되나요?"

입니다. 원칙적으로 양도소득세는 양도 당시를 기준으로 판단합니다.

혼인합가 특례와 같이 '1주택자 + 1주택자의 혼인' 요건을 법문에서 따로 정하고 있지 않은 이상 일시적 2주택 특례의 충족 여부는 모두 양도 시점에 특례 요건을 충족하고 있었는지를 기준으로 결정됩니다. 그런데 이상하게도, '사전법령해석재산2020-230'은 중의적인 의미로 해석 요지가 생성이 되었습니다.

그렇다면, 정말 중의적 해석이라 리스크가 존재하는 상황일까요? 오늘은 이와 관련된 내용을 한 번 알아보도록 하겠습니다.

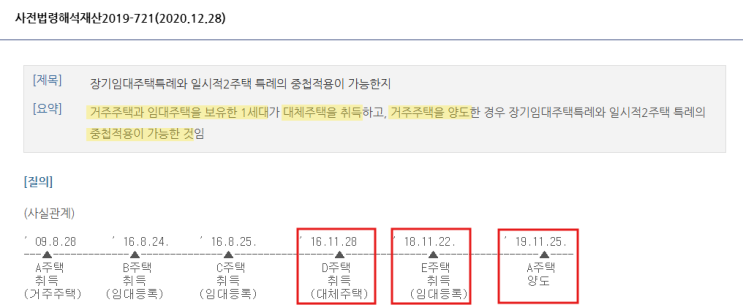

거주주택 비과세+일시적 2주택 중첩 첫 째, 거주주택 비과세+일시적 2주택 특례 중첩 적용이 가능하다고 할 때 국세청의 답변 요지는 '① A거주주택 1채 보유하고 ② 장기임대주택을 보유한 1세대가 ③ 신규주택을 취득한 날...

![[세무조사] 차명계좌 해명자료 제출 안내문, 국세청 조사과 대응 요령](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMjRfMjcy/MDAxNzI5NzQ4Njc4OTUz.KsQi42fBrwqueS-5jx5yikHNJyHUnMEy7l1UsG4OT1cg.Z1zpj0bZbzxHRkgX4OTUoxshZrowZHYdD8kQOfRTKpsg.PNG/%B8%AE%C4%A1%C0%CE%C5%C3%BD%BA-%BA%ED%B7%CE%B1%D7-%BD%E6%B3%D7%C0%CF_%BA%B9%BB%E7%BA%BB-001.png?type=w2)