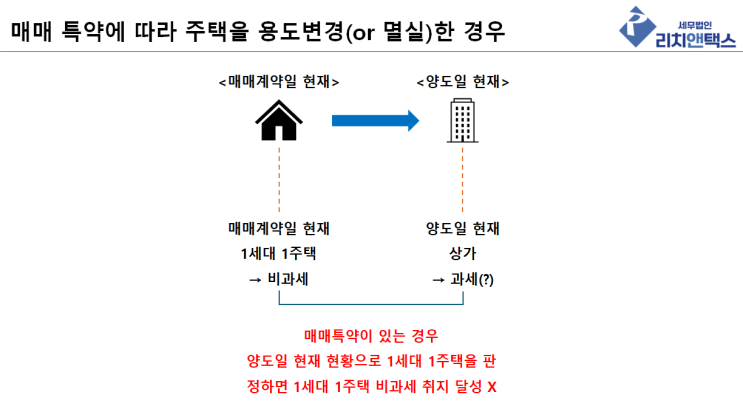

[본 글은 "고봉성 세무사"님의 '매매특약에 따른 용도변경이 양도소득세 비과세 여부 판정 및 주택수 산정에 미치는 영향의 소고'를 참조하여 작성된 글입니다.] 안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 2025년 소득세법 시행령이 "주택의 매매계약을 체결한 후 해당 계약의 특약사항에 따라 주택을 주택 외의 용도로 용도변경하여 양도하는 경우에는 매매계약일 현재 1주택을 보유하고 있는지를 1세대 1주택 비과세를 판단"하도록 개정되었습니다.

그 이유는 납세자에게 불합리한 결과가 초래될 수 있기 때문입니다. 주택으로 사용해왔던 납세자가 이를 양도할 때 특약사항에 따라 상가로 바꿨는데 비과세를 못받게 된다면 1세대 1주택 비과세 규정 취지인 거주이전의 자유를 침범할 우려가 있기 때문입니다.

이는 용도변경 뿐만 아니라 멸실이 되었을 때에도 마찬가지입니다. 간혹, 멸실은 법령에 열거가 안되어 있기 때문에 해당 안되는 것이냐 하는 질문이 있는데, 기존 1세대 1주택이었던 자가 주택을 멸...

![[상속세] 배우자가 상속 받은 재산은 상속세 공제된다, 배우자상속공제 총 정리!](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMTZfNjQg/MDAxNzM0MzUwMzk2NDMz.sjapQJXV-I8osdSsQqqe18IqrDlq8beBOw15os3dz8Mg.nYRRYJQBdWaWGTcR8wvTHNLxouupTMBdltjF50Bc_qgg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_16_-001_%283%29.png?type=w2)