안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 최근 제가 거주하는 아파트 단지의 재건축추진준비위원회 위원을 추가 모집한다고 하길래 위원 지원을 하면서 재개발·재건축 관련 양도소득세 내용을 다시 한 번 읽어보면서 공부하는 도중 그동안의 관념을 깨버리는 충격적인 조세심판원 결정례를 발견하여 포스팅을 작성하게 되었습니다.

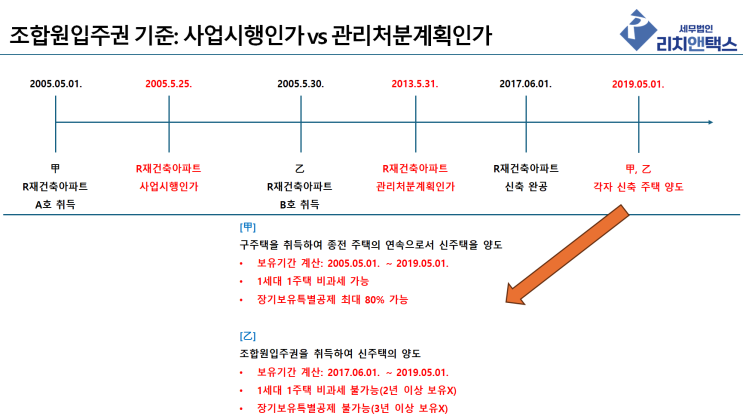

기존: 2005. 5.31. 전 사업시행인가 이루어진 경우 무조건 조합원입주권 취득 제가 설명드리는 그동안의 관념이란 다음과 같습니다.

재건축 아파트의 경우 '관리처분인가일'을 기준으로 세법상 주택인지, 조합원입주권인지를 따집니다. 특히, 이러한 기준의 대표격은 잠실 주공 2단지(현 '리센츠')입니다.

잠실 주공 2단지의 경우 2003년 3월 27일, (현재 재건축의 기준법인 도정법이 아닌), 당시 재건축의 기준법인 주택법에 따른 재건축 사업계획승인이 이루어졌습니다. 이 경우, 세법에서는 만약 2003년 3월 26일에 해당 주택을 취득한 경우 주택을 취득한 것이 ...

![[상속세] 사망보험금, 피상속인이 보험계약자이나 실제 보험료 납입은 상속인이 한 경우 상속세 비과세](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjNfMjM3/MDAxNzMyMzQyOTkxNDc2.11pqGGKvHYsJSemQvoqGT9czFEwaNYfxafHzG4C4MXcg.wadEgL9SJA3Sl34h0BAZmIkhulAnk16xEtl694d-hrUg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_8_-001.png?type=w2)

![[상속세·증여세] 임대 건물 상속·증여, 공시가격과 임대료 등 환산가액 비교 평가!](https://mblogthumb-phinf.pstatic.net/MjAyNTAxMDlfMTky/MDAxNzM2MzU5MTgwMDk0.6KyxbGNIXhoSCJ9kDN3elewewnwsL0f-YxXMif4tY0Yg.GIdJIAqmf0oLjtvq-bktbwgfMhxVik-xCjoLhfgtaP8g.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_6_-001_%281%29.png?type=w2)