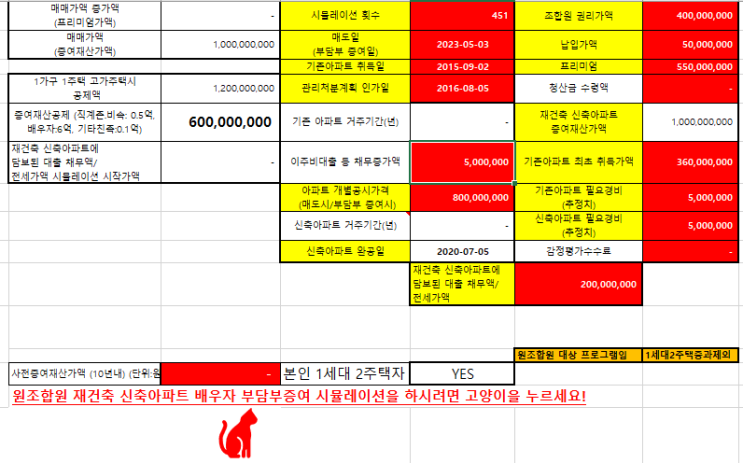

오늘은 고양이와 같이 아파트 분양권의 1/2를 배우자에게 증여한 후 고려해야 하는 증여세, 취득세, 양도세 등 세무상의 문제를 같이 검토해 봐요. 야옹~ I.

結論 1. 증여세: 없음 (1) 분양권 1/2 배우자 증여(1차 증여) - 분양권 프리미엄을 포함한 배우자 증여시 6억원의 배우자 증여재산공제로 인해 증여세 과세 가액이 “0”이므로 증여세 없음 - 분양권 배우자 증여 후 증여재산가액 산정시 분양권 프리미엄은 증여재산가액에 포함됨 (2) 잔금 1/2 배우자 증여(2차 증여) 분양권 (사전증여) 및 잔금을 포함한 배우자 증여시 6억원의 배우자 증여재산공제로 인해 증여세 과세 가액 “0”이므로 증여세 없음 (3) 배우자 증여시 분양권 프리미엄 감정평가수수료: 1군데서 약 5십만원~1백만원 정도.

부동산 기준시가가 10억원 이하인 경우 1개의 감정평가기관이 평가한 감정가액을 사용할 수 있음. (4) 향후 양도소득세 신고를 감안하면 2번의 증여세 신고필요 (5) 배우자 증여시 분양권 ...

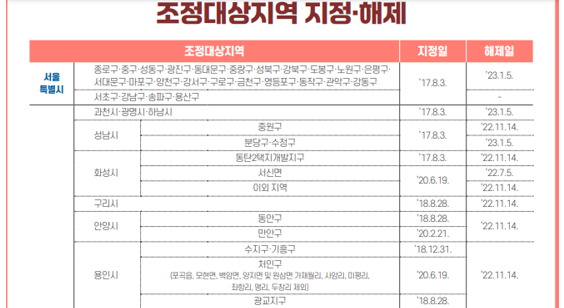

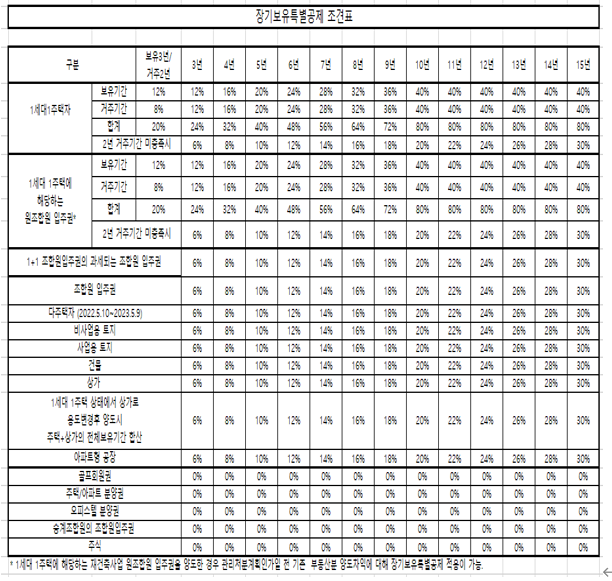

원문 링크 : 분양권 배우자 증여후 증여세,취득세,양도소득세 영향 분석(증여세율, 취득세율, 신고기한, 연부연납, 이월과세, 장기보유특별공제, 비과세조건, 생애첫주택취득세감면, 투기과열지역