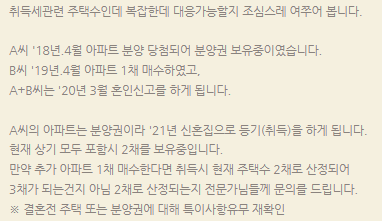

만약 A씨에게 배우자와 자녀2명 그리고 손자1명이 있다고 가정하자. A씨는 자녀 2명에게 사망개시일 전 1년이내에 1억씩 총 2억을 증여했다.

사전증여재산2억원을 제외하고 총상속재산은 4.5억이었으며 그 중 손자에게는 0.5억원을 유증했다. 배우자에게 상속재산 중 1억원을 그리고 나머지 상속재산을 자녀 2명이 1.5억씩 상속받았다고 가정하자.

그러면 상속세 과세가액은 다음과 같이 6.45억원이 된다. 상속인들은 장애인이나 미성년자가 없는 것을 감안하면 일괄공제5억원을 적용 받는 것이 유리하다.

또한 배우자가 1억만 상속받았다 하더라도 배우자상속공제금액은 아래와 같이 최소 5억원을 적용 받을 수 있다. 따라서 상속세 과세가액이 6.45억으로 서 일괄공제 5억원과 배우자 상속공제 5억등 총 10억원을 상속공제 받아서 상속세가 없을 것 같지만 실제로는 상속세가 아래와 같이 10,151,163원 발생한다.

왜 그럴까? 이유는 상속공제한도가 4.95억원으로 감소되어서 과세표준이 1.5억원 발...

![[ 상속세 절세 전략 ] 상속재산이 10억 이하라도 자녀 상속세가 발생할 수 있다 (증여세액공제와 상속세 공제 한도의 마법)](https://mblogthumb-phinf.pstatic.net/MjAyMzA2MjFfMzAg/MDAxNjg3MzU3ODU0OTY4.w8pxfOw0N_GH-XrtUdariTl2qpaKOei47MQF8oQmwUQg.maHNPCXs-RNoxDWdbpyAejx4ajDYgV1MkK3M4KhKJoEg.PNG.rotasun/image.png?type=w2)

![[양도세] 일시적 2주택 양도소득세 특례 처분기한 3년으로 종전주택 처분기한 연장](https://mblogthumb-phinf.pstatic.net/MjAyMzAyMDdfMzIg/MDAxNjc1NzE5MzQyMzQx.zSSTXMXa-TsR8HvqPHEeF9ZMEyXg_yZ9K0Gwmc2AGTMg.PItbNHzK__1wb5UoF6u-yS4aLuIyXHQVWZdYGb2ptyQg.PNG.rotasun/image.png?type=w2)

![[약국 개국] 약국은 현금영수증 발급의무 대상자](https://mblogthumb-phinf.pstatic.net/MjAyNDA5MTJfMTQ0/MDAxNzI2MDkxOTM5MDkz.aq-S4dPFnPzpW9uvDoBq0RhVYCobuFIPkW32Q415hbkg.5KdyaNANujocZNFkzh8e7Z2IUn9r6gsME4LyVEHC_4Mg.PNG/image.png?type=w2)

![[토지 양도소득세] 과거에 8년이상 농사를 지었다면 감면 대상이 되는지 아니면 지금까지 농사를 짓고 있어야 감면 대상이 되는지 여부](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMDhfMjg1/MDAxNzMzNjQzMTc0MzUx.FZ6-ZVna0xYCU8AbwaeA_EqH7UZTVg8VHimQ06rPQnkg.yc-WYbR1MfDTJk6XzrSrfCwi7_eFPwSnIsc1GS3B6Iwg.PNG/image.png?type=w2)