유사매매사례가액 시가인정액으로 인정된 가액이 없는 경우에는 취득한 부동산등의 면적, 위치 및 용도와 시가표준액이 동일하거나 유사하다고 인정되는 다른 부동산등에 대한 시가인정액을 해당 부동산등의 시가인정액으로 본다. https://ebook-product.kyobobook.co.kr/dig/epd/ebook/E000007063279 2024 부동산 절세전략 | 성셈 | 작가와- 교보ebook 성셈을 포함한 세무전문가 4명이 부동산 절세전략을 준비했습니다. 독자들이 한입에 베어 물 수 있도록 취득세, 재산세, 종합부동산세, 종합소득세 및 건강보험료 피부양자에 대한 부동산절세전략을 마련했습니다. ebook-product.kyobobook.co.kr 지방세법시행령 제1항부터 제4항까지의 규정에 따라 시가인정액으로 인정된 가액이 없는 경우에는 취득한 부동산등의 면적, 위치, 종류 및 용도와 지방세법 제4조에 따른 시가표준액이 동일하거나 유사하다고 인정되는 다른 부동산등의 제1항 각 호에 따른...

![[ 취득세 ] 증여 취득세의 경우 유사매매사례가액이란?](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMjZfMTIg/MDAxNzI5ODg5NzIxNjAx.Y2N_aQxnkbWi8rcyqAjj4RRwg6dGKQX7xLAWOqeC0qsg.VBBqeJrvfz60U6oBNP8FHw6t1MoErruhEbeRlzH93Swg.PNG/image.png?type=w2)

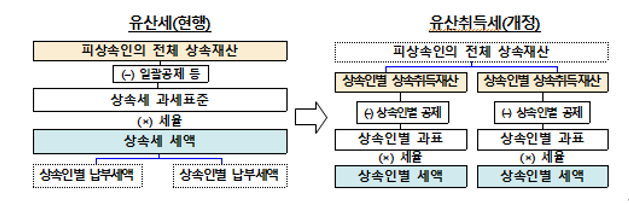

원문 링크 : [ 취득세 ] 증여 취득세의 경우 유사매매사례가액이란?

![[ 자녀 현금 증여세 절세 전략 ] 조부로부터 1・2차분 증여분 합산과세 후 3차 증여시 2차분만 합산과세하는 경우 할증과세된 증여세 계산방법 (feat 증여세율, 계산기)](https://mblogthumb-phinf.pstatic.net/MjAyMzA2MjRfMTYz/MDAxNjg3NTU0NTA3MjUz.4dY3FEPNQvLqOA9Edelz2tS3EBmQ1R9CeP8rcjHOOCgg.3wq7q3uxNGxGmW6sV0y6xHgucBEHHRdH-keeGtzCvdQg.PNG.rotasun/image.png?type=w2)

![[동물병원 개원 ] 단독 개원할 경우 장점과 단점은?](https://mblogthumb-phinf.pstatic.net/MjAyNDA5MDVfMjgw/MDAxNzI1NDgzMzc4NDA1.KtiT0DNk83Eqe7KvzU4EHAi26nT2U1CHdVFQofIzj-4g._O2NzZb-G4iP0pZ5j2nAviImBWTxoDbD3oXZCKi2Tukg.PNG/image.png?type=w2)