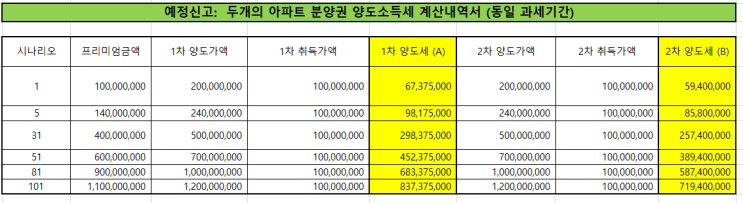

직계비속에 대한 증여의 할증과세규정 적용방법 직계비속에 대한 증여의 할증과세액은 증여세 산출세액의 100분의 30에 상당하는 가액에서 기할증과세된 증여세액을 차감한 금액으로 하는 것이며, 이 경우 기할증과세된 증여세액은 같은 법 제58조 제2항의 규정을 준용하여 계산한 금액을 한도로 한다.(서면인터넷방문상담4팀-3708 , 2007.12.28) 부모가 아닌 직계존속(조부)으로부터 3차에 걸쳐 재산을 증여받은 경우 3차 증여분 과세시 1차 증여분은 합산대상에서 제외되고 2차 증여분만 합산하여 과세하는 경우 “직계비속에 대한 할증과세액” 계산시 기 할증과세된 증여세액의 계산방법 조부로부터 3차에 걸쳐 재산을 증여받은 경우로서 3차 증여시에는 2차 증여분만 합산과세하는 경우 세대생략 할증과세시 기할증과세액은 기납부증여세액 공제방법으로 준용하여 계산한 금액을 한도로 공제한다( 재정경제부 재산세제과-610 , 2007.05.23).

재차증여 합산과세시 기납부세액으로 공제하는 금액은 합산과세시...

![[ 자녀 현금 증여세 절세 전략 ] 조부로부터 1・2차분 증여분 합산과세 후 3차 증여시 2차분만 합산과세하는 경우 할증과세된 증여세 계산방법 (feat 증여세율, 계산기)](https://mblogthumb-phinf.pstatic.net/MjAyMzA2MjRfMTYz/MDAxNjg3NTU0NTA3MjUz.4dY3FEPNQvLqOA9Edelz2tS3EBmQ1R9CeP8rcjHOOCgg.3wq7q3uxNGxGmW6sV0y6xHgucBEHHRdH-keeGtzCvdQg.PNG.rotasun/image.png?type=w2)

원문 링크 : [ 자녀 현금 증여세 절세 전략 ] 조부로부터 1・2차분 증여분 합산과세 후 3차 증여시 2차분만 합산과세하는 경우 할증과세된 증여세 계산방법 (feat 증여세율, 계산기)

![[ 토지 양도소득세 ] 토지이용규제정보서비스를 통한 토지 이용 규제사항 확인](https://mblogthumb-phinf.pstatic.net/MjAyMzA3MDRfMjA0/MDAxNjg4NDE1NzkwNzM0.8eetpQXdAAP4zJVfxtvQQhraQ78tYi2ZVhZ2uW-nvvYg.v4vTCUYzo_SVKsA6HuBpQ8w4MIDw2Eq0ITWM0yxKvL0g.PNG.rotasun/image.png?type=w2)