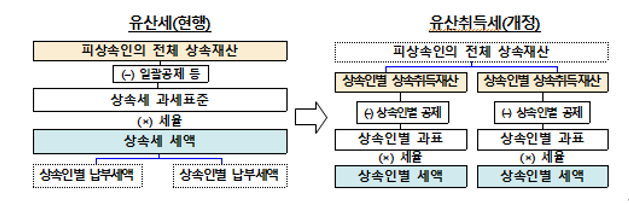

유산세 (Inheritance Tax)와 유산취득세 (Estate Acquisition Tax) 상증세법 제3조 및 제3조의2 규정의 문언과 체계, 그 의미와 입법취지, 무엇보다 우리 상증세법은 상속세에 관하여 기본적으로 상속재산 전체를 과세대상으로 하는 유산세 방식을 채택하여 상속재산 전체의 가액을 과세표준으로 하여 상속세액을 산출하도록 정하면서도(제3조) 실질적 담세력을 고려하여 상속인 각자가 상속받거나 받을 재산의 점유비율에 따른 상속세를 납부할 의무가 있고, 각자가 상속받거나 받을 재산을 한도로 상속세를 납부할 의무가 있다고 정하고 있다(제3조의2). 예를 들면, 피상속인의 상속재산이 50억이라면 이것을 기준으로 상속세가 계산되고 상속인들이 각자 얼마를 상속받았는지는 상속세 계산에 큰 영향을 주지 않는다.

즉, 고인의 재산 가치가 10억 원이고, 부채가 2억 원이라면 순재산은 8억 원이 된다. 공제액이 5천만 원이라면, 과세 대상 금액은 7억 5천만 원이 되고, 여기에 해당 ...

![[부담부증여와 저가양도] 1가구 1주택 아파트 무주택 자녀 부담부증여와 특수관계자 저가 양도 양도세 증여세 취득세 장기보유특별공제(집 매매 세금 양도소득세율 취득세율 증여세율)](https://mblogthumb-phinf.pstatic.net/MjAyMjExMDNfMTAx/MDAxNjY3NDIwNjEwNzY2.94phroFjtd0IVvARMdUywHIml36xK-qF-A4n1H0x0JAg.g15MnRUiF2ZuDMhcdpXJTpYl7pC-QagHmapj5gnbKDog.PNG.rotasun/image.png?type=w2)

![[동물병원 개원 ] 단독 개원할 경우 장점과 단점은?](https://mblogthumb-phinf.pstatic.net/MjAyNDA5MDVfMjgw/MDAxNzI1NDgzMzc4NDA1.KtiT0DNk83Eqe7KvzU4EHAi26nT2U1CHdVFQofIzj-4g._O2NzZb-G4iP0pZ5j2nAviImBWTxoDbD3oXZCKi2Tukg.PNG/image.png?type=w2)