거주주택에서 2년 이상 거주하지 않아 거주주택 양도 시 1세대1주택 비과세를 적용 받지 못한 사례 한입씨는 임대주택인 A오피스텔을 2018.6월 3억원에 취득하고 구청에 임대사업자로 등록하고 세무서에도 사업자등록을 한 뒤 바로 임대를 시작했다. 그리고 2022년 5월에 비조정대상지역에 소재하는 B주택을 4억원에 취득했다. 2년 이상 B주택을 보유한 뒤 2024.7월 B주택을 5억원에 양도했다.

한입씨는 B주택을 2년 이상 보유했으나 2년 이상 거주하지는 않았다. 한입씨는 비조정대상지역에 소재한 B주택을 취득하였으므로 양도소득세 비과세 적용 시 2년 거주요건이 적용되지 않는다고 당연히 생각했다.

뭐가 문제야? 양도차익이 1억원이 발생하고 양도소득세도 납부하지 않아도 될 것 같아서 너무 행복했다.

그래서 세무서에 양도소득세 비과세로 바로 신고했다. 아파트!

아파트! 아파트!

https://ebook-product.kyobobook.co.kr/dig/epd/ebook/E0000069147...

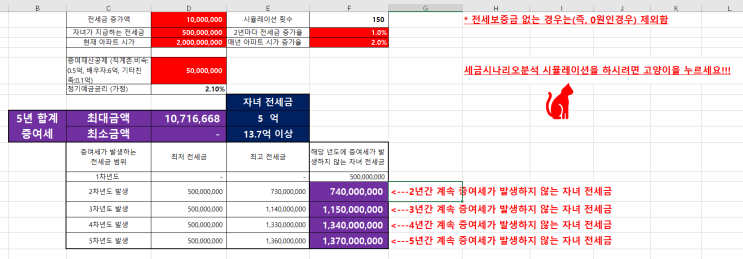

![[ 주택임대사업자 양도소득세 ] 거주주택에서 2년 이상 거주하지 않아 거주주택 양도 시 1세대1주택 비과세 특례를 적용 받지 못한 사례](https://mblogthumb-phinf.pstatic.net/MjAyNDExMTNfNjgg/MDAxNzMxNDQ5NzA2NDU4.MsUSLmIn7kUWUF3oLV6DUC1_lvowvurgVrjF686YIpwg.VjcgPSgG9LXKUalouN4v2dOrJMu8NpuAdN2eJ6w5qrMg.PNG/image.png?type=w2)

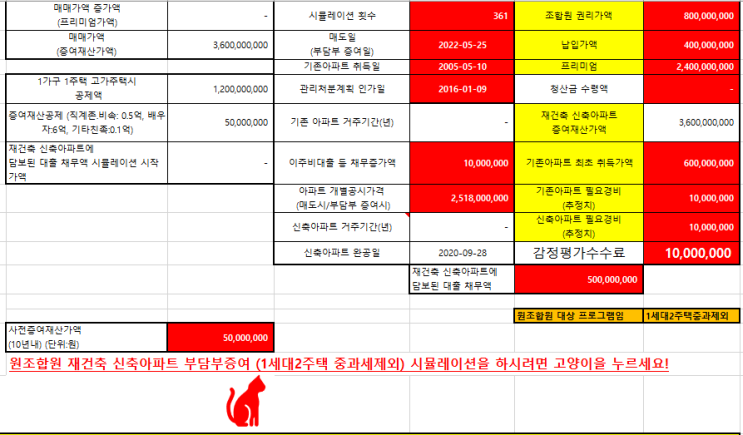

![[ 상속세 절세 전략 ] 국세청 가산세 시계는 지금도 째각째각 돌아가고 있다. (증여세 가산세)](https://mblogthumb-phinf.pstatic.net/MjAyMzA2MTFfMTg3/MDAxNjg2NDcxMzI2MDU1.vlGXWWSNPOaoCIP3Rlhhhz5464Xdw9sFlGZww3S7Ozwg.1OAO5u-yziZWgmHw8cvHn9LILFpfKTCS1CEkmWp08t4g.PNG.rotasun/image.png?type=w2)

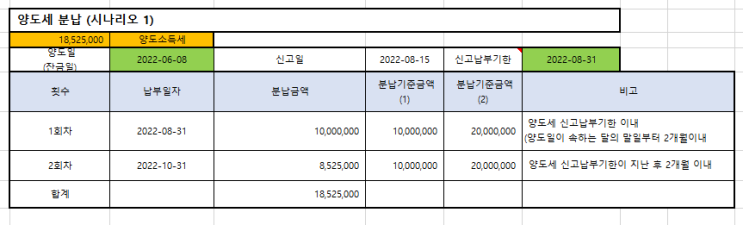

![[양도소득세] 양도가 뭘까?](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMThfMTMy/MDAxNzM5ODI0NTY0MzM3.oieI9XOBaLhkbdukl4OTzivZ-VCudtYjPz3GdNWI6Scg.xiUHl0Vannm8nnZlWLWFxu8h0Duk0gSm9o2TwJ0dXjgg.PNG/image.png?type=w2)