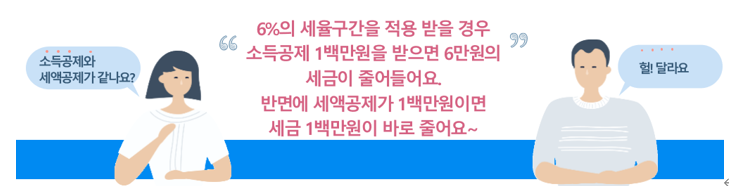

가업의 승계에 관하여 상속세와 증여세의 과세특례를 규정한 취지는 중소기업의 영속성을 유지하고 경제 활력을 도모할 수 있도록 일정한 가업의 상속과 증여에 대하여 세제지원을 하고자 함에 있는 점, 가업의 승계는 경영승계와 함께 소유승계가 수반될 필요가 있으므로 상속인이나 수증자가 가업에 계속 종사하여야 할 뿐만 아니라 주식 등의 지분도 일정한 정도로 유지되어야 하는 점이다. 개인의 경우에는 그 자신이 곧바로 기업 경영의 주체가 될 수 있으므로 상속인이나 수증자가 부모로부터 가업용 자산을 상속받거나 증여 받아 그 기업을 계속 경영한다면 가업을 승계한 것으로 볼 수 있다.

그러나 법인의 경우 기업 경영의 주체는 법인일 뿐 그 법인의 주주가 아니므로 원래 상속인이나 수증자가 최대주주 등인 부모로부터 어떠한 법인의 주식 등을 상속받거나 증여 받고 법인의 대표기관으로서의 업무를 이어받았다고 하더라도 가업을 승계하였다고 볼 수는 없을 것이다. 그러나 상증세법과 조특법은 부모가 법인의 형태로 기업을...

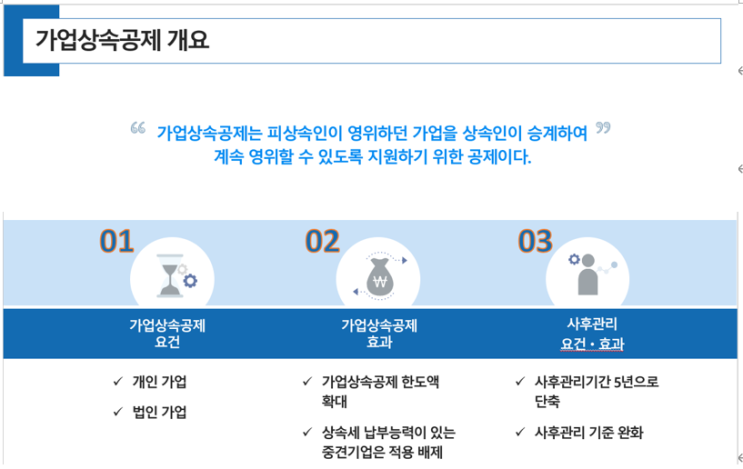

원문 링크 : 가업상속공제 (상속세 공제)

![[ 상속세 절세 전략 ] 손자도 상속세 납세의무자일까?](https://mblogthumb-phinf.pstatic.net/MjAyMzA3MDFfMTEw/MDAxNjg4MTg2NTIzNjcw.hSZbSbsgg7atzB2nAcNxToFEepdw8deO5YJid56xTykg.uLtX5X_o4JKZxI8j8fg8V8ZUXNtBEvyZn9oawi1CkRkg.PNG.rotasun/image.png?type=w2)