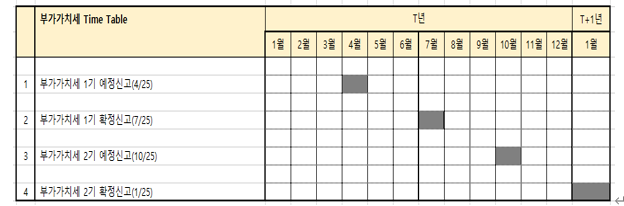

자녀 A씨는 5년전 부모로부터 10억의 재산을 증여 받았다. 그렇지만 증여세를 신고하지 않았다.

증여일로부터 10년 이내에 사전 증여재산이 없다고 가정할 경우 자녀 A씨가 내야 할 증여세는 2.25억원이다. 자녀 A씨는 증여세를 신고하지 않았으니 신고세액공제 3%는 받지 못한다.

자녀 A씨는 얼마의 가산세를 내야 할까? 첫째, 무신고가산세로 납부할 증여세 2.25억원의 20%인 45백만원을 내야 한다.

둘째, 납부지연가산세로 하루에 증여세의 2.2/10,000원만큼을 내야 한다. 자녀 A씨의 경우는 90,337,500원(=2.25x365 x5년x2.2/10,000)을 납부해야 한다.

따라서 가산세로만 총 135,337,500원을 내야 한다. 그러므로 증여세와 가산세를 합해서 자녀 A씨는 총 3.6억원을 과세관청에 납부해야 한다.

문제는 시간이 지나면 지날수록 자녀 A씨의 납부지연가산세는 매년 연8.03%만큼 쌓인다는 현실이다. 시장금리보다는 더 높은 연 8.03%의 금리로 말이다. ...

![[ 상속세 절세 전략 ] 국세청 가산세 시계는 지금도 째각째각 돌아가고 있다. (증여세 가산세)](https://mblogthumb-phinf.pstatic.net/MjAyMzA2MTFfMTg3/MDAxNjg2NDcxMzI2MDU1.vlGXWWSNPOaoCIP3Rlhhhz5464Xdw9sFlGZww3S7Ozwg.1OAO5u-yziZWgmHw8cvHn9LILFpfKTCS1CEkmWp08t4g.PNG.rotasun/image.png?type=w2)

![[병의원 개원] 인테리어 업자가 부가가치세만큼 공사비를 줄여준다고 하는데 어떡하죠?](https://mblogthumb-phinf.pstatic.net/MjAyNDA5MDFfMjMg/MDAxNzI1MTQwNjM4NDAw.-1XvSHZ_kos5V8fu5GVGCb5CODRLErXJZcJfpE6n4Jwg.0GoSEW3KLKZttQN7qP8l-G21dsflUA0-TrSB-X0pmIMg.PNG/image.png?type=w2)