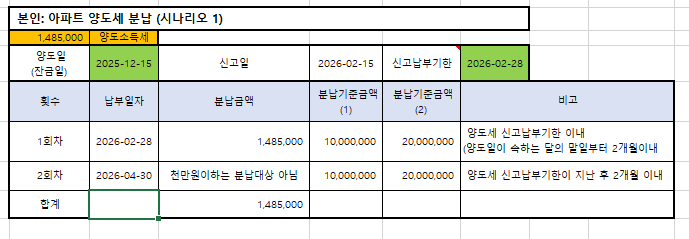

아파트를 장기임대주택으로 등록하여 8년 동안 임대하다 민간임대주택업에 관한 특별법이 개정됨에 따라 임대주택이 자동말소된 후 1년 뒤에 거주하던 아파트를 양도할 예정이신가요? 주택임대사업자의 8년 장기임대주택은 요건 충족시 소득세법에 따라 (1) 양도소득세율이 중과배제 (2) 거주주택 비과세 (3) 거주요건 적용이 배제가 되고 조세특례제한법 제97조의 3 (장기일반민간임대주택등에 대한 양도소득세의 과세특례)에 따라 장기보유특별공제 50%를 받을 수 있어요.

임대주택이 자동말소된 후 1년 후 거주 주택인 아파트를 양도할 경우 아파트의 양도소득세가 얼마인지 궁금하세요? 거주주택인 아파트의 양도가액이 증가함에 따라 양도소득세가 얼마가 되는지 궁금하시나요?

종합적인 양도소득세 분석보고서를 보고 싶으시면 고양이를 누르세요~~~야옹! 팬하기를 통해 포스팅 소식을 다른 사람보다 먼저 받아 볼 수 있어요. https://in.naver.com/sungtax 고양이는 이미 당신의 팬이예요~~ A씨는 ...

원문 링크 : 주택 임대 사업자 자동 말소 후 거주 아파트 양도소득세 비과세와 장기보유특별공제 101개 계산 - 장기 등록 혜택(feat 양도세 면제와 1 가구 1 주택과 일시적 2 주택 요건)

![[ 병의원 개원 ] 의료기관 개설 신고 절차](https://mblogthumb-phinf.pstatic.net/MjAyNDA4MzFfMTQg/MDAxNzI1MDUxMDU2Mzky.JzOBvNzHd1cZGhyn1kSbKLpNlkj-EJNXJeIH1nQbMVMg.6QvkBDk3W1RGkmljJ835B1hBFioa7NnyOXajR2qgKIMg.PNG/image.png?type=w2)