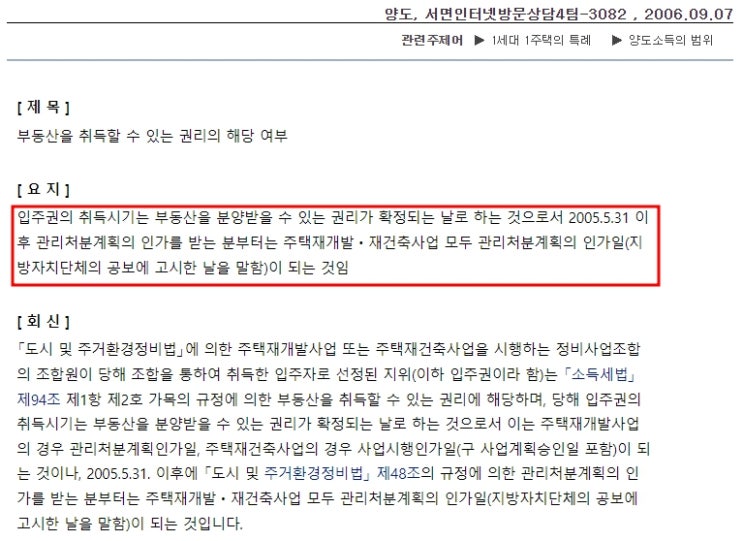

안녕하세요.!! 서대문구 연희1구역 신흥SK뷰부동산입니다. '1세대 기준' 1탄과 2탄에서 소득세법상 1세대가 되는 기준은 거주자(=나)와 배우자를 기준으로 파생된 혈연관계의 가족이 1세대 구성원이 될 수 있음을 살펴보았고 주민등록은 절대 기준이 아니며 주민등록과 상관없이 생계를 같이 하는지 안 하는지가 기준이 된다고 설명드렸습니다.

소득세법 제88조(정의) 6. "1세대"란 거주자 및 그 배우자(법률상 이혼을 하였으나 생계를 같이 하는 등 사실상 이혼한 것으로 보기 어려운 관계에 있는 사람을 포함한다. 이하 이 호에서 같다)가 그들과 같은 주소 또는 거소에서 생계를 같이 하는 자[거주자 및 그 배우자의 직계존비속(그 배우자를 포함한다) 및 형제자매를 말하며, 취학, 질병의 요양, 근무상 또는 사업상의 형편으로 본래의 주소 또는 거소에서 일시 퇴거한 사람을 포함한다]와 함께 구성하는 가족단위를 말한다.

다만, 대통령령으로 정하는 경우에는 배우자가 없어도 1세대로 본다. 소득세법에서 ...

#

1세대기준

#

자녀별도세대원소득기준

#

자녀별도세대원30세

#

자녀별도세대원

#

연희1구역재개발

#

연희1구역

#

양도소득세1세대

#

양도소득세

#

신흥SK뷰공인중개사사무소

#

신흥SK부동산

#

소득세법시행령제152조의3

#

별도세대원중위소득기준

#

별도세대원기준

#

1세대의범위

#

1세대동일세대원

#

자녀세대분리