다음 달부터 운전자보험에 자기부담금이 생길 가능성이 거론되고 있다. 교통사고처리지원금과 변호사 선임비용에 대해 자기부담금을 최대 20%까지 추가로 부담해야 하는 방안이 검토되면서 설계사들 사이에서도 예전부터 떠돌던 소문이 최근 여러 언론 보도로 확산되고 있다. 예를 들어 특약을 5,000만원 한도로 가입하면 20%에 해당하는 1,000만원을 본인이 부담하고 나머지 4,000만원만 보장받는 구조가 제시된다. 운전자보험 리모델링을 준비 중이거나 아직 진행하지 않았다면 바뀌기 전에 서둘러 움직이는 것이 유리하다는 목소리가 있다.

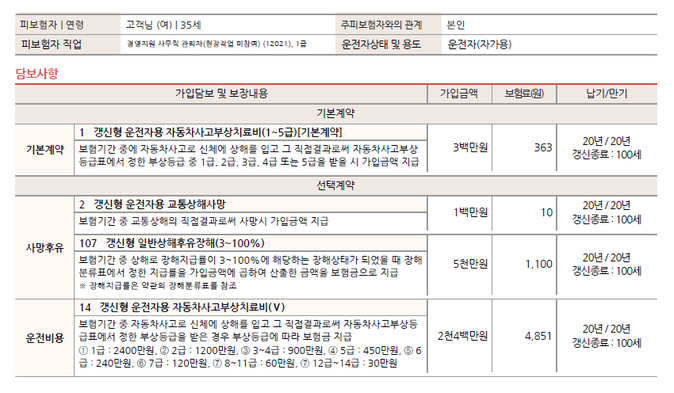

현재 운전자보험으로 추천되는 곳은 A사로 제시되며 요청된 35세 사무직 여성 설계안은 10,959원대로 만원 초반대의 안정적인 준비가 가능하다고 설명된다. 핵심 담보로는 교통사고처리지원금, 대인·대물벌금, 변호사선임비 이 세 가지를 꼽으며, 교통사고처리비용의 한도가 대중교통 등 중대교통법규 사고를 포함해 과거의 3천만원에서 현재는 2억원 이상으로 확대될 가능성이 있다고 덧붙인다.

변호사선임비는 피해자 사망이나 중상해, 12대 중과실에 해당하는 위법 행위 시 수임료를 보전한다는 점에서 의미가 크다. 음주나 무면허는 제외되나, 자동차사고벌금은 대인·대물벌금으로 사실상 법원의 판결로 나온 벌금을 보장한다. 공공물 파손으로 인한 벌금은 대물벌금을 통해 해결할 수 있으며, 14급 이하의 부상에도 자동차사고부상치료비 30만원을 받을 수 있도록 구성되어 있다. 다만 현재 최대 한도가 이 정도라는 점도 명시된다.

타 보험사 대비 강점으로는 8~14급 부상 시 변호사선임비 보장 한도가 1,000만원으로 더 높은 편이고, 12대 중과실 사고뿐 아니라 일반 교통사고 시에도 변호사선임이 보장되어 중대법규 위반 시에만 보장되는 타사보다 보장 범위가 넓다. 보험료도 비교적 낮은 편이라 가성비도 좋다고 평가된다. 20년 갱신형으로 20년 후에도 기존 보장이 유지되거나, 더 좋은 보장의 신상품이 나오는 경우 해지 후 재가입 없이 기존 보장을 유지하는 방식의 갱신이 가능하다고 설명된다.

#

본인부담금

#

운전자보험

#

운전자추천

#

추천플랜

원문 링크 : 운전자보험 자기부담금 개정 전 준비하는 추천플랜