연말 건강검진 시즌에 대비해 수술비보험의 필요성과 구성 방안을 다룬다. 수술비보험은 진단비보험에 비해 보험료는 낮은 편이지만 보장범위가 넓고 1회성이 아닌 수술마다 보장을 받을 수 있어, 잘 설계하면 보다 효율적인 보장이 가능하다고 설명한다. 다만 본 내용은 모집종사자의 개인의견으로 계약 체결에 따른 이익과 손실은 보험계약자에게 귀속된다고 명시한다. 건강검진이나 내시경 검사 중 발견된 용종 제거 시의 보장을 중심으로 구성을 생각해 보자는 취지다.

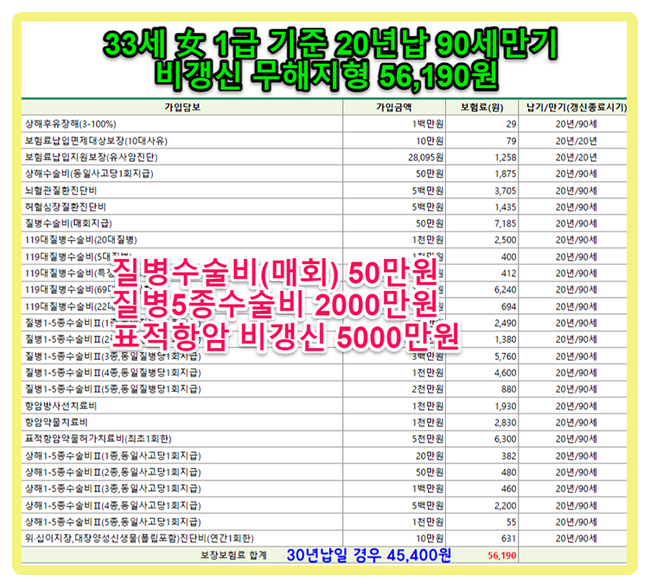

실손보험은 자기부담금이 최대 30%까지 발생할 수 있어 모든 비용을 100% 보장하기는 어렵다면서, 이러한 부분을 보완하기 위해 질병수술비보험의 필요성이 제시된다. 질병수술비는 질병의 치료를 직접 목적으로 하는 수술에 대해 1사고당 가입금액을 정액으로 보장하고, 경미하든 중대하든 같은 금액이 지급된다. 다만 암수술이나 뇌·심장 등 큰 수술은 보장금액의 한계가 있을 수 있다는 점도 언급한다.

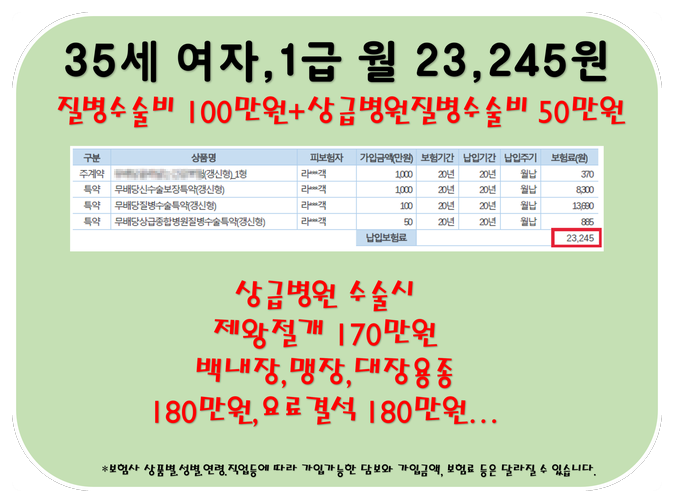

또한 질병종수술비 특약은 1-2종 수술이 일반적이고 수술의 난이도와 빈도에 따라 금액이 달라지는 구조를 설명한다. 1-5종 수술비 특약을 함께 구성하는 것이 바람직하다고 권고하며, 대형 수술이나 다양한 부위의 수술을 골고루 보장받을 수 있는 점이 장점으로 소개된다. 수술비보험의 다층 보장을 통해 노후까지 효용을 누리려면 질병수술비를 포함한 1-5종 수술비를 함께 설계하는 것이 바람직하다고 제시한다.

다음으로 N대 수술비를 소개한다. 수술코드에 따라 보장받으며 비관혈 수술이라도 큰 금액을 받을 수 있는 장점이 있지만 보장범위가 좁고 가입 후 면책과 감액기간이 존재한다는 단점도 함께 설명한다. 두 가지 플랜은 질병수술비를 100만원으로 구성하는 것이 기본이며, 1-5종 수술비의 종별 차이가 선택에 영향을 준다고 설명한다. 또 하나의 플랜은 20년 갱신으로 구성하고, 상급종합병원에서 질병수술 시 추가 보장 50만원이 제공된다고 덧붙인다.

그 밖에 실손보험은 갱신형으로 보험료 인상이 지속될 수 있어 노후에 유지가 어려울 수 있다는 점이 강조된다. 비갱신으로 준비 가능한 수술비보험이 추천되며, 노후를 대비한 비갱신형 구성의 필요성이 강조된다. 이러한 구성은 진단비와 달리 중복 보장이 가능하므로 철저한 설계를 통해 현재부터 노후까지 안정적인 보장을 마련할 수 있다고 설명한다.

#

건강건진수술비

#

수술비100만원

원문 링크 : 건강검진 가기 전 수술비보험 준비하고 가세요