자동차보험은 자동차를 운전한다면 누구나 의무적으로 가입해야 합니다. 새차를 사도, 중고차를 산다고 하여도 보험가입이 없다면 운전하고 올 수가 없어요. 자동차보험까지 모두 가입을 완료해야 차를 운전할 수 있습니다. 자동차보험은 나라에서 정한 의무보험이며 1년마다 재가입이며 만약 가입하지 않으면 과태료가 부여됩니다.

반면 운전자보험은 민사적책임이 아닌 형사적책임에 대한 보장인데요. 12대중과실사고와 사망사고가 발생하면 단순히 수리비 치료비가 아닌 형사적 책임을 지게되고 재판 또는 벌금을 받게 됩니다. 벌금내거나 유족과 합의를 해야 한다는 점이 주류로 설명됩니다. 이러한 내용은 자동차보험에서는 보상이 안되기 때문에 운전자보험을 가입해야만 보장을 받을 수 있습니다.

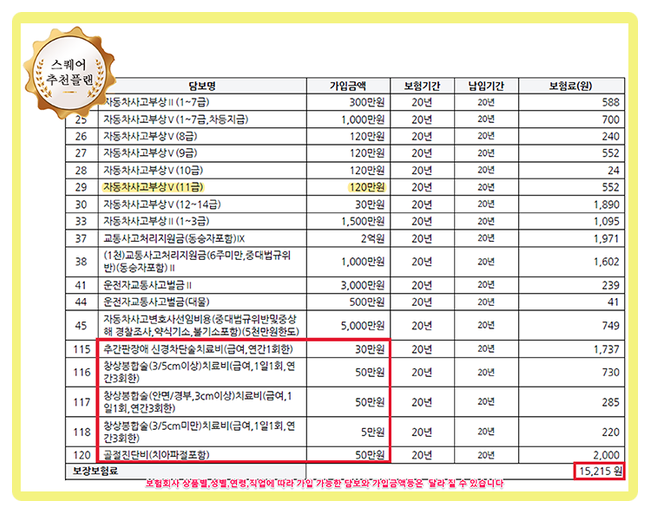

자동차부상치료비는 꼭 운전자보험의 보장 중에 해당하는 부분으로, 자동차부상치료비는 운전자보험의 보장기간 중에 실제 보장을 받을 확률이 높은 특약으로 꼽힙니다. 다만 23.01월 부터는 금감원의 권고 아래 14급 기준 보장내용이 모든 보험사에서 동일하게 변경되었습니다. 자동차부상치료비의 한도가 14급 기준 최대 30만원으로 제한되면서 아쉬움은 남지만, 14급의 한도만 동일해졌고 다른 급수에 대해서는 한도가 다를 수 있어 비교가 필요합니다. 또한 자동차부상치료비의 한도는 줄었더라도 운전을 하다가 발생할 수 있는 경미한 사고에 대해서도 보장이 가능하므로 운전자보험을 준비할 때 함께 준비하는 것이 좋다고 생각됩니다. 자동차부상치료비의 경우 별도 면책기간이나 감액기간 없이 사고 발생 시 바로 청구가 가능한 특징이 있습니다.

보상을 받는 데 필요한 내용은 자동차보험에서 처리한 경우에는 지급결의서로, 미처리한 경우에는 진단명이 기재된 서류와 교통사고 내용이 포함된 진료기록지 등으로 청구가 가능하니 참고하면 좋겠습니다.

본 내용은 모집종사자 개인의 의견이며, 계약 체결에 따른 이익 또는 손실은 보험계약자 및 피보험자에게 귀속됩니다. 운전자보험의 필수특약 3가지

#

11급120만원

#

14급30만원

#

변호사선지급

#

자동차부상치료비

원문 링크 : 자동차사고부상치료비 14급이 전부가 아닌 베스트플랜