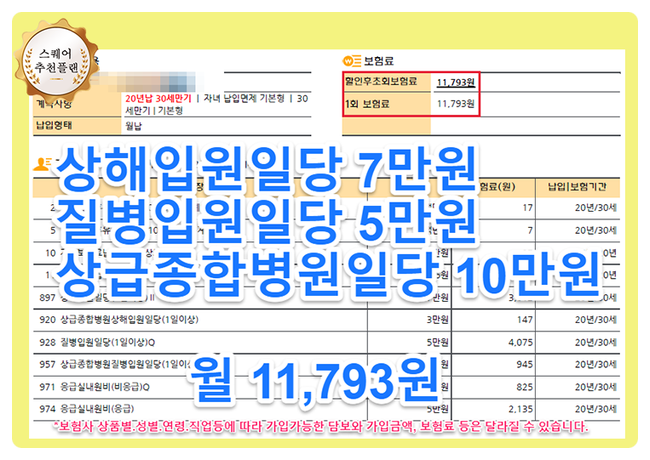

입원일당은 치료를 목적으로 병원에 입원하게 되었을 때 병원비와는 별개로 하루당 약속된 보장금액을 받는 보험을 말한다. 예를 들어 하루 5만원의 입원일당을 가입하면 10일 입원 시 50만원, 20일 입원 시 100만원을 받게 된다. 예기치 못한 입원 상황은 언제든 발생할 수 있는데, 교통사고나 겨울철 미끄러짐으로 인한 부상, 중대질환으로 인한 치료나 수술, 검사 등이 해당된다. 입원일당이 포함된 입원비보험이 준비되어 있으면 입원으로 인한 소득 중단과 병원비 부담을 함께 완화할 수 있다.

실손의료비는 입원 보장을 받을 수 있지만 100% 보장되는 1세대 실손을 제외하고는 일정 부분 본인부담이 존재한다. 현재 판매되는 4세대 실손보험은 본인부담이 항목에 따라 20~30% 수준으로 나타나 병원비 부담이 커질 수 있다. 실손으로 치료비를 보장받아도 핸드폰 요금, 대출이자, 관리비, 학원비 등은 보장되지 않는다. 따라서 입원비보험과 수술비보험 등으로 실손의 공백과 경제적 리스크를 보충할 필요가 있다. 진단비도 중요하지만 가장 넓은 범위로 혜택이 가능한 입원비보험이 생활 속에서 큰 가치를 제공한다고 여겨진다.

입원일당을 반드시 추천하지 않는 이유로는 보험료 대비 얻는 하루 보장액의 효율성이 떨어진다는 점이 꼽힌다. 또한 입원은 주로 영유아나 노인들에게 많고 젊은 층의 입원은 상대적으로 드물 수 있어 매달 내는 비용 대비 수익이 낮게 느껴질 수 있다. 하루에 1만원가량의 보장을 받기 위해 높은 보험료를 부담하는 것이 아깝다고 여겨질 수 있다. 그러나 길고 긴 병원생활을 지켜본 경험으로는 입원비보험의 가치가 첫날부터 드러난다고 여겨진다. 가성비와 효율성 차원에서의 판단은 개인의 상황에 따라 달라질 수 있다.

#

1만원입원비

#

어린이입원일당

#

입원비보험

#

입원플랜

#

첫날부터보장

원문 링크 : 어린이입원비보험 가성비 가장 좋은 베스트플랜