단기종신보험은 피보험자가 사망할 때 보험금을 지급하는 생명보험의 한 종류로, 정기보험은 보험기간이 정해져 있지만 종신보험은 기간이 정해지지 않는 점에서 차이가 있습니다. 따라서 단기종신보험은 가족의 경제적 안전을 보장하는 목적에 초점을 두고 있으며, 정기보험과 달리 일정 기간 종료 후에도 보장을 유지하는 구조는 아닙니다. 반면 종신보험의 특징을 포함하지 않는 단기종신은 짧은 기간 동안의 보호를 제공하는 한편, 보장 성격이 강하고 저축 목적보다는 사망 보장을 우선합니다.

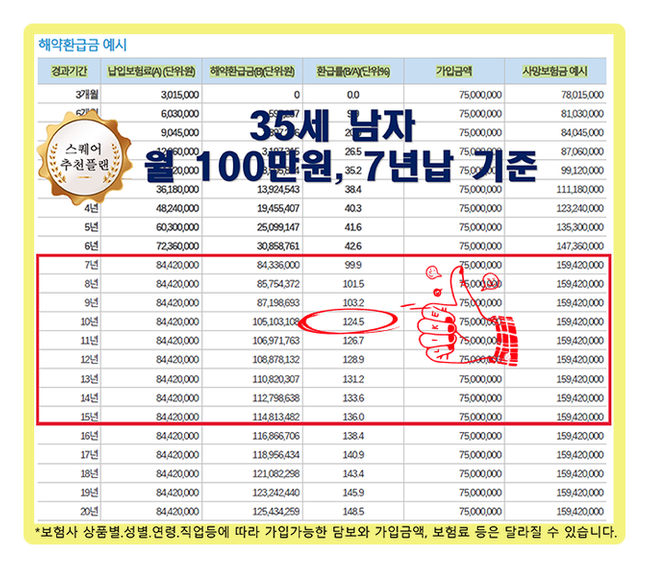

납입 측면에서는 보통 5년 또는 7년 동안 보험료를 납입하고, 그 이후 계약 유지 기간이 10년 이상으로 길어질 때 비과세 혜택을 기대할 수 있습니다. 또한, 중도 해지 시에는 납입한 보험료보다 환급금이 작거나 없을 수 있어 장기적 관점의 수익성보다는 보장 기능에 무게가 실리는 상품으로 이해할 필요가 있습니다. 결론적으로 단기종신보험은 가족의 경제적 안전을 확보하는 데 초점을 두고, 5년 또는 7년의 짧은 납입 기간 후 10년 이상 유지 시 높은 환급률과 비과세 혜택의 매력이 존재합니다.

비과세 혜택은 소득세법 제16조, 소득세법 시행령 제25조, 소득세법 시행규칙 제12조의2 등 관련 세법 요건을 충족해야만 인정됩니다. 따라서 실제 비과세 혜택 여부와 구체적 혜택 규모는 개인의 소득 구조와 계약 조건에 따라 달라질 수 있어, 세법 요건과 공제 한도에 대한 정확한 확인이 필요합니다. 한편, 제휴카드를 발급받아 활용하는 경우 보험료 할인을 받을 수 있는 사례가 있지만 단기종신 자체의 할인은 적용되지 않는 점에 주의가 필요합니다.

원문 링크 : 단기종신보험 비과세 한도 확인 그리고 환급률 알아보기