3대질병보험은 암 뇌 심질환처럼 발생 시 생계에 큰 영향을 주는 질환을 중심으로, 치료에 집중하더라도 경제활동과 생활의 지속성을 지키려는 목적에서 준비한다. 실손의료비보험에 이어 3대질병보험을 준비하면 보장 범위와 비용 부담의 균형을 맞출 수 있다. 갱신형과 비갱신형으로 나뉘는데, 갱신형은 보험료가 주기적으로 오를 수 있어 젊은 층에는 불리하다는 점이 있다. 반면 비갱신형은 가입 시 정해진 보험료를 계약 기간 동안 유지해 만기까지 보장을 받는 구조로, 비교적 젊은 연령층에 적합하다고 본다. 본인의 가입 목적과 향후 보장 필요를 먼저 확정하는 것이 바람직하다.

무해지 무해지환급형은 납입 중 해지 시 환급금이 없지만 보험료가 저렴해 진단비를 합리적으로 준비할 수 있는 특징이다. 다만 중도 해지 시 환급금이 없으므로 납입 여력을 충분히 확인해야 한다. 암보장은 보장 범위를 꼼꼼히 확인하는 것이 중요하다. 일부 회사에서 유방암 전립선암 자궁암 등을 소액암으로 분류해 일반암보다 적은 금액을 지급하는 사례가 있어 일반암의 보장 범위를 넓게 확보하는 것이 필요하다. 뇌와 심장 역시 보장 범위를 충분히 확인해야 한다. 뇌의 경우 뇌혈관진단비로 뇌출혈과 뇌졸중을 모두 포괄하도록 구성하는 경우가 많고, 심장의 경우 급성심근경색 외에도 다양한 심혈관질환을 포함하는 진단비로 보장을 확장하는 것이 바람직하다.

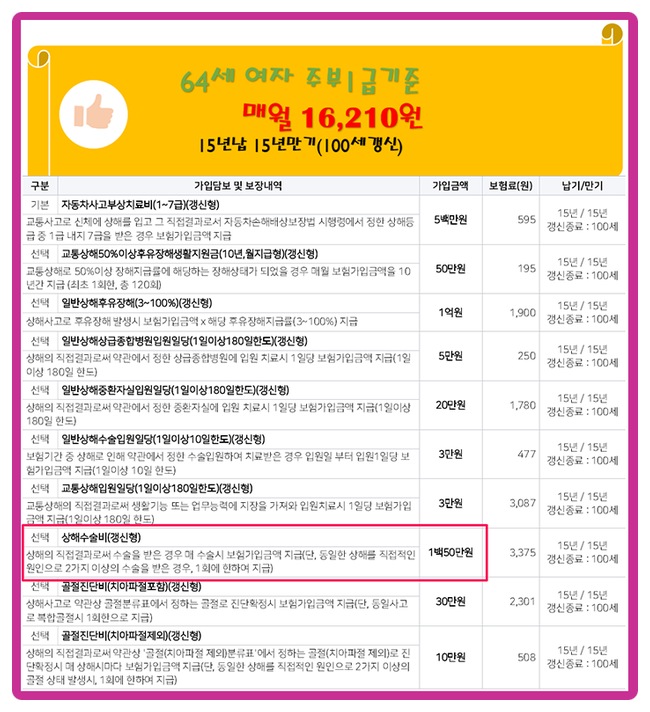

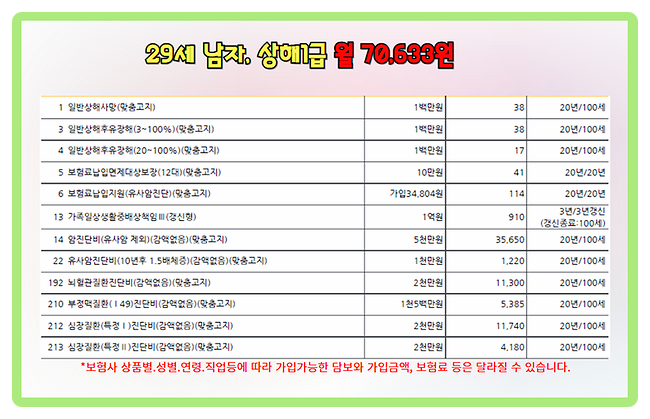

추천 플랜의 예로는 29세 남성 사무직의 경우 암진단비 5천만원, 유사암 1천만원, 뇌혈관진단비 2천만원, 심혈관진단비 2천만원, 부정맥진단비를 별도 특약으로 최대 1500만원까지 보장하는 구성 등이 있다. 병력고지 할인을 활용해 10년 내 입원·수술 이력이 없으면 일반형보다 저렴한 보험료로 진단비를 준비할 수 있는 상품도 있다. 이러한 내용을 바탕으로 3대질병보험의 필요성과 구성 요소를 명확히 파악하고, 개인의 상황에 맞는 플랜으로 든든한 보장을 마련하는 것이 중요하다.

#

3대진단비

#

3대질병보험

#

보험가입

#

어린이보험

원문 링크 : 3대질병보험 포인트만 집어드려요 이것만 확인하고 준비하세요