노후를 안전하게 준비하기 위해 개인연금보험의 기본 개념을 먼저 살펴본다. 국민연금만으로는 노후를 충분히 대비하기 어렵기 때문에 개인이 추가로 가입하는 연금 형태가 필요하다. 개인연금보험은 연금 개시 이전에 사망이나 재해를 보장하고, 연금 개시 이후에는 종신연금이나 확정연금을 수령하는 구조로 다양하고 유용한 혜택을 제공한다. 보험사와 상품에 따라 세부 내용이 달라지므로 약관 확인이 필요하다.

노후 준비를 위한 개인연금의 두 가지 주요 유형은 연금저축과 연금보험이다. 연금저축은 일정 기간 보험료를 납입한 뒤 연금 개시일에 저축액을 매달 돌려받는 형태로 수익률과 세액공제 혜택이 특징이다. 연말정산에서 세액공제가 가능하나, 노후에 연금을 수령할 때 소득세가 발생한다는 점이 고려된다. 반면 연금보험은 일정 기간 납입 후 약정된 연금 개시일이나 종신까지 매달 연금을 받는 구조로, 사망 시에는 사망보험금이 지급되기도 한다. 중간에 해지하더라도 비과세 혜택이 주어지는 점이 큰 장점으로 꼽힌다. 다만 비과세 혜택의 구체적 조건은 월 보험료 150만원 이하, 일시납 1억원 이하, 5년 이상 납입 및 10년 이상 유지 등 기준을 충족해야 한다.

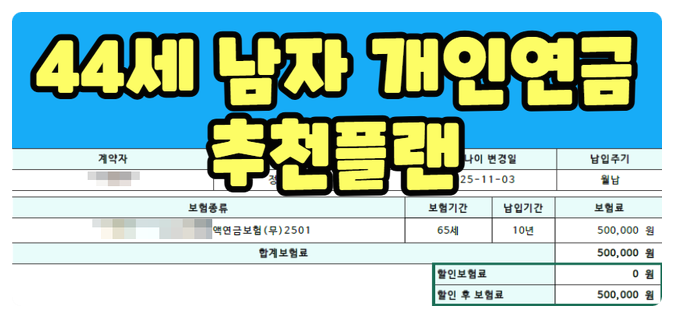

제공되는 예시로는 월 50만원씩 10년간 납입하는 플랜이 소개되며, 65세에 연금 수령 시 종신까지 매달 일정 금액이 보장되는 구조로 설정된다. 국민연금과는 별개로 노후에 꾸준한 소득을 확보하는 데 도움이 되는 플랜으로 제시된다. 노후 생활의 풍요를 위해 개인연금보험의 선택을 고려하는 것이 바람직하며, 건강한 노후를 위한 조기 준비의 중요성도 강조된다. 세금과 보장 내용은 변동 가능하므로 전문가의 안내와 약관 확인이 필요하다. 따라서 다양한 상품 중 본인 상황에 맞는 계획을 신중하게 비교해 선택하는 것이 좋다.

#

30년보증

#

개인연금

#

노후연금

#

노후준비

#

비과세연금

#

확정금리연금

원문 링크 : 노후준비 지금부터 시작하는 확정금리 개인연금 추천플랜