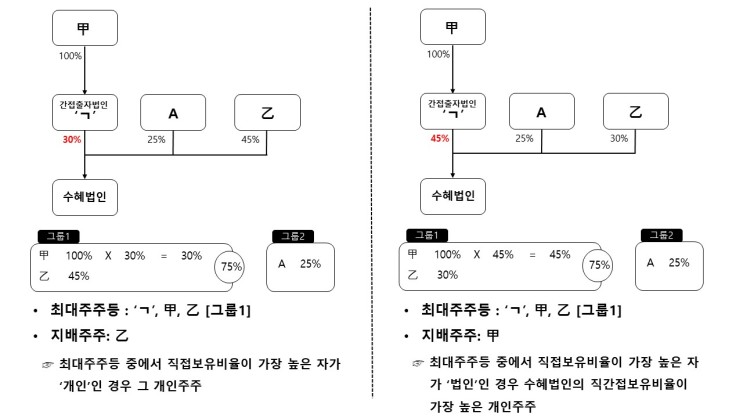

1. 지배주주의 판정 지배주주는 수혜법인의 최대주주등(*1) 중에서 주식보유비율이 가장 높은 개인을 말합니다.

이때 수혜법인의 직접보유비율이 가장 높은 자가 개인인 경우와 법인인 경우 아래와 같이 구분하여 지배주주를 판단합니다. (*1) 최대주주등 주주 등 1인과 그의 특수관계인의 보유주식등을 합하여 가장 많은 경우의 해당 주주등 1인과 그의 특수관계인 모두 (상증령 제15조 제3항 및 제19조 제2항) ① 해당 법인의 최대주주등 중에서 그 법인에 대한 직접보유비율(*2)이 가장 높은 자가 '개인'인 경우 : 해당 개인주주 (*2) 발행주식총수에서 자기주식과 자기출자지분은 제외 ② 해당 법인의 최대주주등 중에서 그 법인에 대한 직접보유비율이 가장 높은 자가 '법인'인 경우 : 그 법인에 대한 직접보유비율과 간접보유비율(*3)을 모두 합하여 계산한 비율이 가장 높은 개인주주 (※ 다만, 해당 법인의 주주등이면서 그 법인의 최대주주등에 해당하지 아니한 자 및 해당 법인의 최대주주등 ...

원문 링크 : 일감몰아주기 (1단계) 지배주주의 확정