상속・증여를 받은 재산의 가액이 과세기준을 초과하지 않아서 납부할 세액이 발생하지 않더라도 향후에 해당 재산을 양도할 때를 대비해서, 상속개시일이 속하는 달의 말일부터 6개월과 증여받은 날이 속하는 달의 말일부터 3개월 내에 2개 이상의 감정기관에 의뢰하여 감정가액으로 상속세 및 증여세를 신고하는 하는 경우, 당장의 감정평가 비용은 발생하지만 추후에 발생할 양도소득세를 감소시킬 수 있습니다. 통상적으로 상속이 개시되면 막연하게 상속세의 부담이 클 것으로 생각하는 경향이 있습니다.

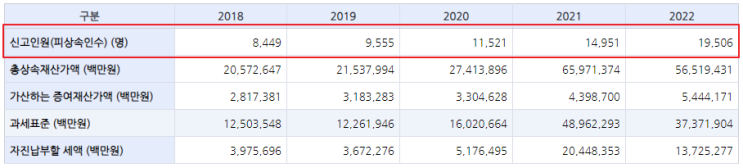

그러나 현재를 기준으로, 상속세 과세체계가 약 20년간 바뀌지 않았고 부동산 등 자산 가격이 상승함에 따라 상속세를 납부하는 비율은 꾸준히 증가하는 추세에는 있으나, 아직도 절대적으로 상속세가 발생할 만큼의 상속을 받는 경우는 많지 않으며, 실제로 사망자수 대비 상속세를 신고하는 경우의 신고인원의 비율은 높지 않습니다. ※ 상속세 신고 현황(2018년~2022년) [출처 : 국세통계] 이는 상속세를 계산할 ...

원문 링크 : 상속・증여 재산을 향후에 양도하는 경우 절세방안