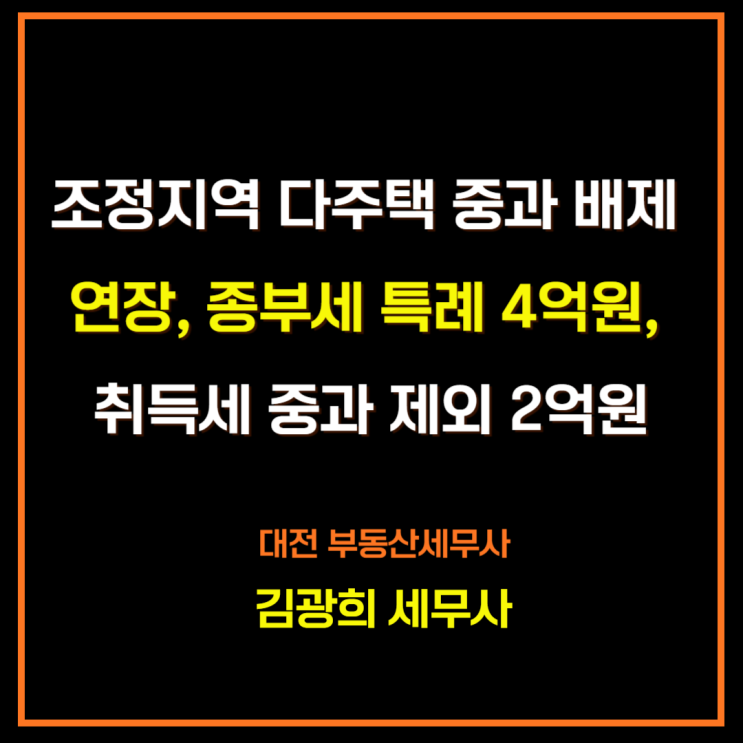

대체주택비과세 특례 사업시행인가일 이후 취득해야 김광희세무사입니다. 국내에 1주택을 소유한 1세대가 그 주택에 대한 재개발사업, 재건축사업 또는 소규모재건축사업등의 시행기간 동안 거주하기 위하여 취득하는 다른 주택을 대체주택이라고 합니다.

이 대체주택이 소득세법시행령 제156조의 2 제5항의 요건을 충족하는 경우 대체주택비과세특례를 적용받을 수 있습니다. 대체주택 비과세 특례 요건 ① 취득시기 재개발사업, 재건축사업 또는 소규모재건축사업등의.

사업시행인가일 이후 대체주택을 취득하여야 합니다. 여기서 사업시행인가일은 결정일이 아니라 고시일입니다.

사업시행인가가 결정 · 고시되었다가 취소 후, 다시 사업시행인가가 고시된 경우는 최초 사업시행인가일을 기준으로 판단하면 됩니다.[기획재정부 재산세과 -131, 2023.1.19] 사업시행인가 주택 재개발 사업 등에서 사업 시행 계획으로 정한 내용을 실현하도록 하는 절차.

주택 조합 등이 추진하는 정비사업 관련 내용을 시장이나 구청장 등이 최종...

#

관리처분계획인가

#

대체주택비과세

#

사업시행인가

#

재건축재개발대체주택

원문 링크 : 대체주택비과세 특례 사업시행인가일 이후 취득해야

![토지 및 주택 재산세 납부기간 및 부과 기준[1주택 특례 세율, 가산세]](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMTBfMjUy/MDAxNzM5MTc3MzQ5MTEw.jAZKA3l8SY2C92o-EO2EkDXIsFX7TSyWPEgoRI7Crqsg.zVguUPM62EMwIQ63vO412Guo4Qfz9vW9C7IzGBRHwRQg.PNG/2.1.png?type=w2)