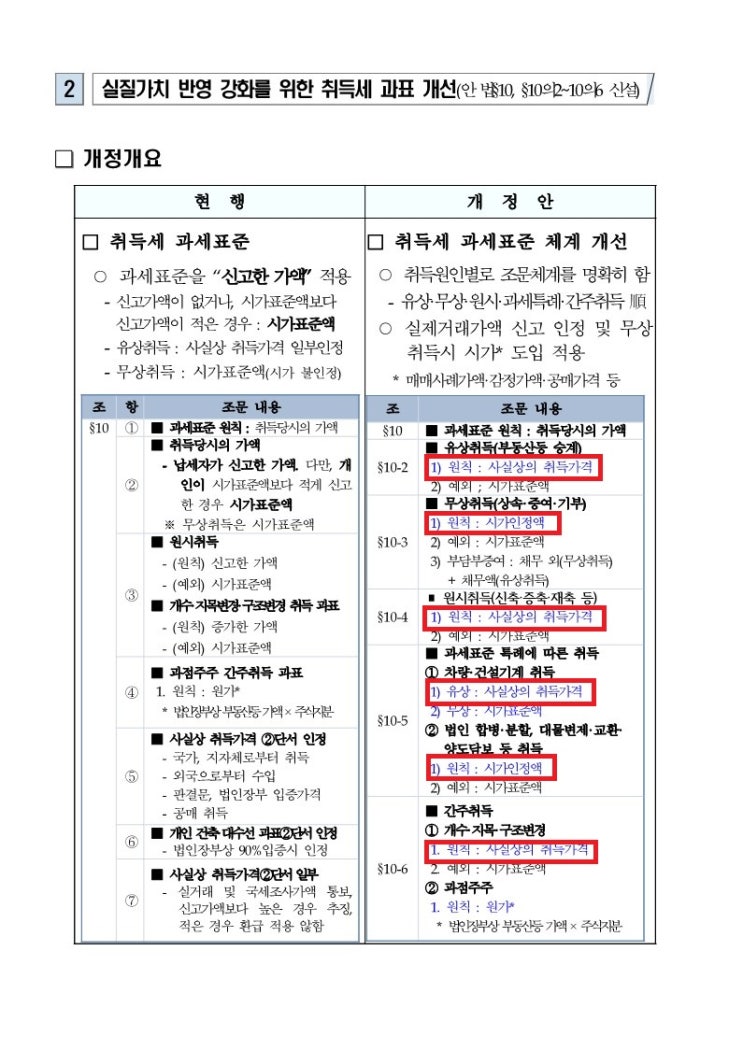

임대사업자 거주주택 비과세 특례 적용 횟수 제한 완화[생애 1회 적용 삭제] 김광희 세무사입니다. 오늘은 2024년 세법 개정 후속 시행령 개정안 내용 중 주택임대사업자의 거주주택비과세 횟수 제한 완화에 대하여 살펴보겠습니다.

주택임대사업자의 거주주택비과세 주택임대사업자의 거주주택비과세 특례는 1세대가 거주주택과 임대주택을 보유하는 경우, 일정 요건을 갖춘 거주주택을 매도시 비과세 적용을 해 줌으로써 주택임대사업자에게 혜택을 주는 제도입니다. 거주주택 비과세 요건(소득세법시행령 제155조의 제 20항) 임대 주택 요건 임대 등록 양도일 현재 세무서 주택임대사업자등록(소득세법 제168조) 및 지차체 임대사업자 등록(민특법 제5조)하여 임대할 것 증액 요건 임대기간 중 임대료 · 보증금의 증가율이 5%를 초과하지 않을 것 주택 가액 임대개시 당시 기준시가 6억원(수도권밖 지역 3억원)이하인 주.택을 임대할 것 임대 기간 세법상 의무임대기간 이상 임대할 것 2020.07.10 이전 신청 ...

![임대사업자 거주주택 비과세 특례 적용 횟수 제한 완화[생애 1회 적용 삭제]](https://mblogthumb-phinf.pstatic.net/MjAyNTAxMjBfMjg5/MDAxNzM3MzU0MjAyNTUz.0-1jvoEU7sBD_VIAKSD3rYhACLrskJZLYAI0Q7PoDE4g.m8S0QWBaAqRXZbGZHj3TweM2XPumLHpeLDJ-St-jvDUg.PNG/2.1.png?type=w2)

#

거주주택비과세

#

거주주택비과세1회

#

거주주택비과세1회삭제

#

거주주택비과세특례

#

임대사업자거주주택

![우리회사 - (주)맥스덴탈[Max Dental, Co., LTD.] 의 제품(구강카메라, 큐어링라이트)](https://mblogthumb-phinf.pstatic.net/MjAyMTA3MjFfNjgg/MDAxNjI2ODM0NTk1MDIz.bNbKSCtdbVAG6euO6I9xzJEoB1MAlmf7UjTFi2Yvvkog.sRG3g-1-E5jMm2vuwCDWslwGm_rrgPFD1AnjiP5XPtcg.JPEG.tax9070/%C0%CE%BB%E7.JPG?type=w2)

![상가주택(겸용주택) 양도세 계산[12억원, 비과세, 주택 면적, 전부 주택]](https://mblogthumb-phinf.pstatic.net/MjAyNTA4MDdfMTYx/MDAxNzU0NTQ0NzY2NDY1.rr5vy1kqPHfrasL9N9DwLXvxFn8kK2prF9XMmHEbz48g.naskWKtpk4VD4EjILA6-deEYPFqr9zTYLd8p8EMkdb4g.PNG/2.1.PNG?type=w2)

![상가 분양권 포괄양수도 매매시 부가가치세와 현금 지급액 계산[중도금 대출 승계, 프리미엄]](https://mblogthumb-phinf.pstatic.net/MjAyNTA4MjJfOSAg/MDAxNzU1ODI4NjAzOTUx.-APkdf5u-ZhO-tORfR3HpRIDfOzi6x3Aiq3zzEcq90Ag.Op_3b8_cxDkyEgRI5tHql2Vgf9PZ3YAi9PxTC-g9ptUg.PNG/2.1.PNG?type=w2)