사실관계에서 원고는 오피스텔 및 일부 세대를 대상으로 화재손해보험계약을 체결했고, 일부 세대는 다른 보험회사와의 중복보험이었다. 피고1은 A의 딸로서 A와 같은 주소지에 거주하며 해당 세대를 임차해 사업을 영위했고, 피고2와 화재배상책임보험계약을 체결했다. 피고1 측의 과실로 화재가 발생하자 원고는 중복보험 분담 비율에 따라 보험금을 지급한 뒤 피해자들의 피고들에 대한 손해배상청구권을 대위 행사했다.

쟁점은 처음부터 중복보험 비율로 분담 지급한 경우의 청구권 범위였다. 기존 판례는 한 보험자가 전액 지급 후 다른 보험자로부터 분담금을 돌려받은 경우의 청구권 범위를 정해왔다. 그러나 처음부터 각 보험자가 중복보험 비율에 따라 분담 지급한 경우에도 같은 법리가 적용되는지, 정확한 청구권 범위가 무엇인지가 쟁점이었다.

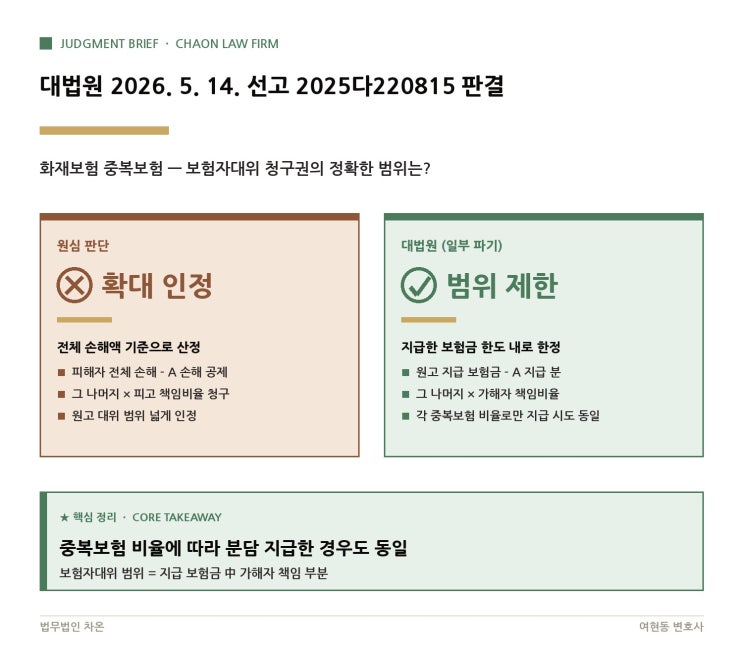

대법원은 분담 지급 여부와 상관없이 보험자대위의 청구권 범위가 같은 원칙으로 적용된다고 판단했다. 피보험자에게 지급한 보험금 중 보험자대위의 상대방인 가해자의 책임비율에 따른 부담 부분으로 제한되며, (1) 전액 지급 후 분담금을 받은 경우뿐 아니라 (2) 처음부터 각 보험자가 중복보험 비율에 따른 보험금만 지급한 경우에도 동일하게 적용된다. 또한 이 보험자가 가해자의 손해배상책임을 보상하는 책임보험자에 대해 상법 724조의 직접청구권을 대위 행사할 때에도 같은 범위로 제한된다.

원심과의 차이는 청구권 범위 산정 방식에 있다. 원심은 피해자 전체 손해액에서 A의 손해액을 제외하고 피고들 책임비율로 나눈 계산식을 적용했다. 대법원은 원고가 지급한 보험금을 기준으로, 원고가 피해자에게 지급한 보험금에서 상법 제682조 2항에 따라 원고가 손해배상채권을 대위할 수 없는 A에게 지급한 보험금을 뺀 나머지에 피고들 책임비율을 곱하는 방식으로 산정하는 더 정교한 기준을 제시했다. 이로써 원심이 초과 지급하도록 명한 부분은 파기되었고, 인정 범위 내에서만 청구를 인용했다.

판결은 화재보험과 재산보험의 보험자대위 실무에 정확한 산정 기준을 제시한다. 가해자에게 구상할 금액의 과다 청구 가능성이 줄고, 보험자대위를 받는 측은 실제 지급한 보험금 중 본인 책임비율 부분으로 한정되어야 한다는 점을 분쟁 과정에서 적극 다툴 수 있게 된다. 특히 중복보험이 있는 사안에서는 각 보험자의 분담 지급 비율과 역할을 면밀히 검토해 청구권 범위가 부당하게 팽창하지 않는지 확인해야 한다.

#

2025다220815

#

화재보험

#

책임보험

#

중복보험

#

여현동변호사

#

상법724조

#

상법682조

#

보험자대위

#

보험소송

#

보험분쟁

#

법무법인차온

#

민사변호사

#

대법원판례

#

구상권

#

화재사고