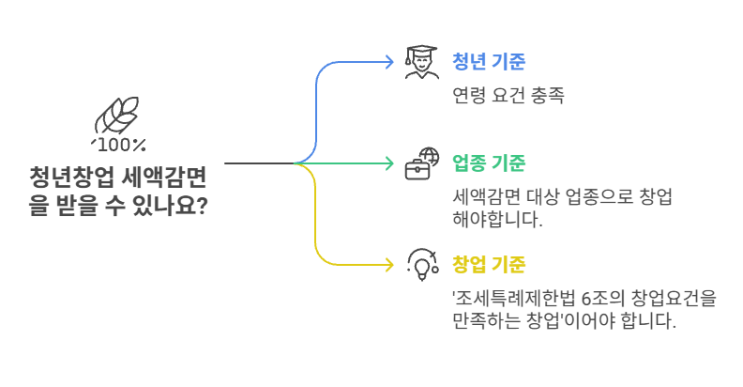

창업중소기업 세액감면: 사업분리 형식만으로는 감면이 불가합니다. 창업을 준비하거나 기존 사업에서 분사 형태로 회사를 설립하는 대표님께서는 「조세특례제한법」상 창업중소기업 세액감면 요건을 단순히 형식만 갖추었다고 해서 인정되는 것이 아님을 유의하셔야겠습니다.

이번 사례는 게임개발사업 분리가 감면대상 ‘창업’에 해당하는지 여부가 핵심 쟁점이었습니다. 1. 사례 개요: 게임개발 부문 분사 A사는 2011년부터 퍼즐게임 개발·퍼블리싱 사업을 영위하고 있었습니다. 2018년 12월, 게임개발사업 부문을 떼어내 신규 법인(원고)을 설립하였습니다.

신규 법인 설립과 동시에 기존 사업장의 일부를 임차·인수하고, 개발인력과 PC 등 자산을 승계하였습니다. 신규 법인은 기존 게임 54종의 유지·보수를 맡고 매출이익의 50%를 분배받기로 계약하였습니다.

세액감면(창업벤처중소기업) 신청을 하였으나, 과세관청은 실질적인 창업이 아니었다고 판단하여 불인정하였습니다. 2. 법령 근거: 창업의 정의와 감면 제외...

![[1인 법인 가이드] 대표자 급여, 0원이 좋을까? 500만원이 좋을까?](https://mblogthumb-phinf.pstatic.net/MjAyNTEyMDVfNTQg/MDAxNzY0OTIwNTQ1NjU5.sThhYWXCQQ6rrd16eG20r7Dlzk562RWmRk77DzlFH7Ag.L9OprH3LdrpMR6gpKDA1GOugpsaPpC9PYVIsC-A7_wkg.PNG/%C6%C4%B6%F5%BB%F6%B0%FA_%C8%F2%BB%F6_%BD%C9%C7%C3%C7%CF%B0%ED_%B0%A8%B0%A2%C0%FB%C0%CE_%BB%E7%C1%F8_%B9%E8%B0%E6_SNS_%BA%ED%B7%CE%B1%D7_%C4%AB%B5%E5%B4%BA%BD%BA_%C7%A5%C1%F6_%BD%E6%B3%D7%C0%CF_%C0%CE%BD%BA%C5%B8%B1%D7%B7%A5_%C6%F7%BD%BA%C6%AE%C0%C7_%BB%E7%BA%BB_%282%29.png?type=w2)