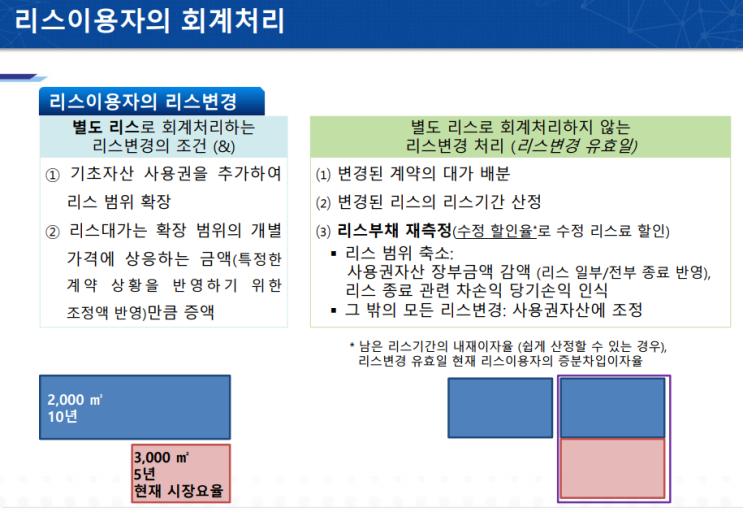

리스이용자의 리스변경 별도 리스로 회계처리하는 리스변경의 조건 (&조건, 모두만족해야함) ① 기초자산 사용권을 추가하여 리스 범위 확장 ② 리스대가는 확장 범위의 개별가격에 상응하는 금액(특정한 계약 상황을 반영하기 위한 조정액 반영)만큼 증액 별도 리스로 회계처리하지 않는 리스변경 처리 (리스변경 유효일) ⑴ 변경된 계약의 대가 배분 ⑵ 변경된 리스의 리스기간 산정 ⑶ 리스부채 재측정(수정 할인율*로 수정 리스료 할인) 리스 범위 축소: 사용권자산 장부금액 감액 (리스 일부/전부 종료 반영), 리스 종료 관련 차손익 당기손익 인식 그 밖의 모든 리스변경: 사용권자산에 조정 * 수정할인율: 남은 리스기간의 내재이자율 (쉽게 산정할 수 있는 경우), 리스변경 유효일 현재 리스이용자의 증분차입이자율 사례 19 사례 19 IE7 최초 리스 약정 리스변경(6차 연도 초) 리스 대상 사무실 공간 5,000 좌동 리스 기간 10년 좌동 리스료 지급 매년 말 100,000원 매년 말 ...

원문 링크 : 1116 리스_리스 이용자의 리스변경 회계처리

![[Excel] 연월일 6자리(or 8자리)숫자를 날짜로 변환하기](https://mblogthumb-phinf.pstatic.net/MjAyMzA4MjdfMTkw/MDAxNjkzMTQ2MjM4OTQ4.hNjzE-_1khTgDA49Innq6w_TdTy66aXyFbiZbrqVAqsg.Lh-Xj7bMyQMsfx6BO_favxfwexQe9jmhJGiM0gBsQmwg.PNG.sunrise0804/image.png?type=w2)

![[회사용어] 다국적기업, 외국계회사에서 사용하는 약어, 약자_작성중](https://mblogthumb-phinf.pstatic.net/MjAyNDAyMTBfMjMy/MDAxNzA3NDk1NjYzNDg3.ZHITrLCRpfVuD799Us8o8XI0mdKdm5xjuHbeu2_hfnEg.e7KTq_VpaOA9QFuaC5qBHKKiiKE12GJwsaYqCFwQUCkg.PNG.sunrise0804/image.png?type=w2)